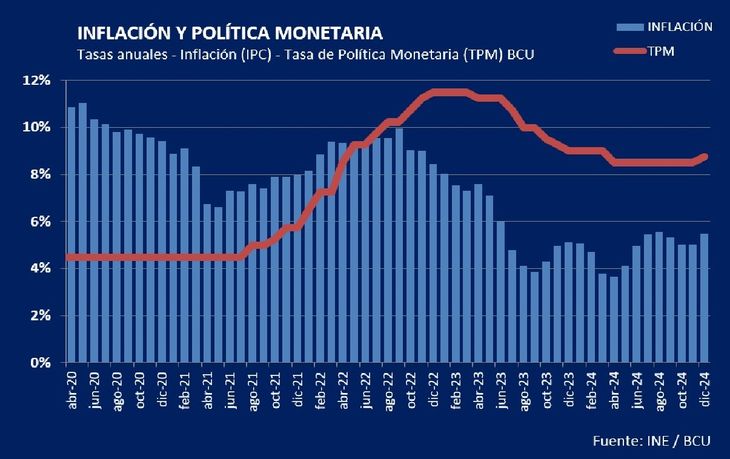

La inflación cerró el año 2024 en el 5,5% anual, medida por el IPC. Es el segundo año consecutivo en el que la inflación minorista cierra dentro del rango meta del Banco Central del Uruguay (van 19 meses continuos dentro del rango). Es un logro innegable de la política monetaria del Banco Central, cuyos fundamentos (metas de inflación con tasa de interés como herramienta) se ha comprometido continuar el próximo gobierno, cuando Guillermo Tolosa asuma las riendas del BCU en el nuevo gobierno de Yamandú Orsi. Esta continuidad en la gestión de la política monetaria es de por sí un avance de alto valor en la conducción de la macroeconomía del país.

Inflación: logros y desafíos para reafirmar la estabilidad de precios

La continuidad en política monetaria es positiva, pero hay tareas pendientes como, por ejemplo, lograr la desindexación de la economía.

La continuidad en la gestión de la política monetaria es de por sí un avance.

Sin embargo, el compromiso con la estabilidad de precios y su mantenimiento está lejos de ser una conquista definitiva: todavía hay asuntos pendientes a resolver para consolidar un escenario de inflación baja permanente. De hecho, las últimas semanas han implicado un desafío importante en este ámbito de la política económica, que seguramente permanecerá en los próximos meses. Esto porque después de un período bastante largo en el que el tipo de cambio real quedó atrasado en el Uruguay (derivación esperable de la política anti inflacionaria), ahora hay un aumento apreciable en la cotización del dólar que le pone presión a la inflación. Ya se vió en el dato del IPC de diciembre y seguramente seguirá incidiendo en los próximos.

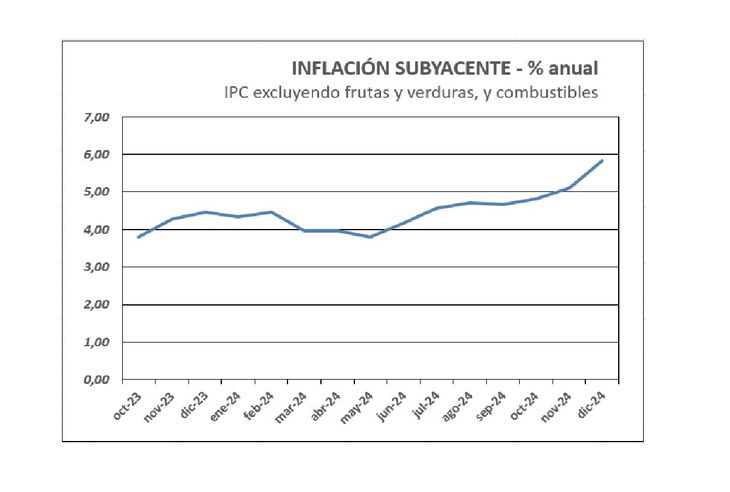

El desafío es que los fundamentos de la política monetaria sean suficientemente fuertes como para absorber estos vaivenes cambiarios sin alterar sustancialmente la estabilidad de los precios locales. En una primera instancia, ese parece haber sido el caso: a pesar de la importante suba que hubo en el dólar (del 12% punta a punta en el año 2024) la inflación subió pero solo modestamente y se mantuvo en el rango meta. Sin embargo, la inflación subyacente -la que excluye precios de frutas y verduras, y de combustibles- subió al 5,8% anual, acercándose al techo del rango meta. Las expectativas de inflación, por otra parte, también han subido, respondiendo en buena medida a la tendencia reciente en la inflación efectiva. Estos factores estuvieron detrás de la decisión del BCU de subir la Tasa de Política Monetaria al 8,75% en su último Copom.

El asunto merece atención. La continuidad política en política monetaria es positiva, pero todavía hay tareas pendientes para afirmar la estabilidad de precios, por ejemplo en el necesario proceso de desindexación de la economía, que permita que la evolución de los precios relativos sea más fluida y evite que los aumentos en un determinado sector se repiquen total o parcialmente en otros, mientras los descensos se licúan por la inercia indexatoria previa.

Para decirlo en términos más sencillos, en una economía con indexaciones (tarifas, salarios, jubilaciones, el propio gasto estatal) cualquier precio que sube -caso emblemático de las frutas y verduras en el último año- sube los índices y permea hacia el resto de la economía, por la indexación retroactiva; cuando los precios bajan, no lo hacen ni de la misma manera ni en la misma proporción. Subas que deberían ser transitorias y puntuales, pasan a ser más permanentes y generales. Esta es una de las explicaciones que están detrás del “Uruguay, país caro” que tanto obsesiona hoy por hoy.

¿Por qué no se eliminan las indexaciones entonces? En cada rubro o sector (tanto sean precios, tarifas, salarios, etc.) indexar es un mecanismo defensivo ante el riesgo de perder poder adquisitivo o ingreso. En cierta forma es un síntoma de desconfianza: desindexar sería de beneficio para todos, pero en mi sector, mantengo la indexación, para no perder pie en la puja de precios e ingresos. Que se logre lo primero, por tanto, requiere mucho respaldo y pericia política. De lograrse, sería un avance en la confianza económica a largo plazo, entrando en un deseable círculo virtuoso de menor inflación y precios más transparentes, que evolucionen más según los mercados y la productividad, que según las posiciones de fuerza. Y -a largo plazo- sería clave en el camino hacia una adopción más amplia de la moneda uruguaya.

El asunto de la desindexación seguramente se plantee en las próximas rondas de negociaciones salariales, donde la discusión no será fácil; pero no es el único ámbito donde ese asunto incide. Por otra parte, para allanar más el camino hacia la estabilidad de precios más permanente, el BCU necesita mejor compañía, y no solo desde la política laboral: el déficit fiscal está en aumento, tocó el 4,2% del PIB en el último dato. El actual gobierno no logró siquiera un mínimo avance en este plano y estamos en niveles de déficit similares a los pre pandemia. Es un asunto que tiene que mejorar si se quiere mantener y reforzar la estabilidad de precios y el riesgo país, aunque -como en lo anterior- también exige convicción y decisión política firme; la discusión presupuestal tampoco será sencilla.