Después de un trabajo que llevó varios meses y exigió el consenso de varios actores, se lanzó hace 15 días el Programa Voluntario de Reestructuración de Deudas, impulsado por la Asociación de Bancos Privados del Uruguay (ABPU) y la Asociación Nacional de Empresas Administradoras de Crédito (ANEAC), con el apoyo de la Unidad de Defensa del Consumidor del Ministerio de Economía y Finanzas (MEF) y la articulación del Banco Central del Uruguay (BCU).

Deudas y el plan para recomponer el crédito

En una iniciativa con varias puntas, se lanzó un plan voluntario para miles de uruguayos. Ya casi 36.000 deudores han hecho pre acuerdos.

-

Reestructuración de deudas: bancos y administradoras de crédito lanzaron un programa voluntario

-

Más de 22.000 personas ya aplicaron al programa de reestructuración de deudas

Avanza el programa para que miles de uruguayos puedan reestructurar sus deudas.

Está destinado a las personas que cayeron en categoría de crédito 5 del Banco Central (incobrables, en la jerga financiera) al mes de abril de 2022 (cuando terminó la pandemia) y permanecen en esa categoría actualmente. También se incluyen deudores en estas condiciones en instituciones que no reportan al BCU. El plan abarca básicamente crédito al consumo (excluye hipotecarios, automotores y créditos prendarios).

Específicamente, para deudas con un saldo de capital menor a $ 5.000, los acreedores cancelan toda la deuda, sin que el deudor deba abonar nada ni hacer ningún trámite. El programa funciona por cada deuda (si un individuo tiene 3 deudas de 3.000 pesos, en tres lugares distintos, se cancelan todas). Para deudas cuyo saldo de capital sea entre 5.000 pesos y hasta 100.000 pesos, se puede reestructurar la deuda en cuotas fijas a tasa 0% (más cuotas y plazo cuanto mayor sea la deuda). Los detalles están en el sitio web solucióndeuda.com.uy donde se puede allí mismo iniciar el trámite.

Hay que remarcar que la cancelación y/o la reestructura se hacen sobre el capital inicial, es decir que si un individuo tomó un crédito de 4.000 pesos y hoy (con intereses y recargos) esa deuda está en $ 10.000 o 15.000, se cancela toda. Si inicialmente tomó deuda por un monto mayor a 5.000 pesos (por ejemplo 15.000) y hoy la deuda acumulada es mucho mayor, por los intereses y mora, el criterio es el mismo: se puede reestructurar todo pagando solo el capital inicial, por ejemplo en tres cuotas de 5.000 pesos cada una. Obviamente es una importante quita, asunto que motivó mucha discusión al implementar el Plan, pues hay una asimetría (injusticia) con los buenos pagadores; se acordó que el beneficio general era mayor. Es que el programa tiene sus razones y virtudes.

Verdad y consecuencia

Hace ya un buen tiempo que la situación de miles de uruguayos en su posición de crédito resultaba casi escandalosa: según los datos de los propios impulsores del programa, hay más de 780.000 en condición de incobrables. Para un país Grado Inversor y que apunta a la estabilidad económica, con baja inflación, es difícil de entender. En parte, la situación puede explicarse por la gran expansión del crédito durante los años del boom de la economía (2010 a 2016) y las dificultades subsiguientes, cuando el crecimiento y el empleo mermaron. Pero fue la pandemia lo que -obviamente- hizo que el escenario se agravara mucho más. De forma que el programa, precisamente, apunta a quienes estaban en categoría 5 en abril de 2022 (cuando se decretó oficialmente el final de la pandemia) y permanecen allí hasta hoy. Hay un sentido de oportunidad en este plano.

Al ser voluntario el nuevo programa preserva los contratos y busca (he aquí otro objetivo) reincorporar gente al mercado de crédito, que ha vuelto a tener una importante expansión. Para eso -entre otras cosas- los actores (BCU, bancos, casas de crédito) están en diálogo con el Clearing de Informes (Equifax) para que las cancelaciones de deuda que se concreten en el programa se reflejen en una mejora efectiva en el reporte crediticio de la persona. Claro que un deudor con varios incumplimientos no cambiará mucho su foja por cancelar una deuda de muchas, pero se está apuntando a que el programa tenga impacto en este plano; en concreto, las deudas de hasta 5.000 pesos que se cancelen, aparecerán como operación cancelada. Las superiores, como operación refinanciada.

Hasta ayer, 35.991 personas hicieron 46.109 preacuerdos en el nuevo programa, y sigue a muy buen ritmo. En total, hubo 328.721 ingresos en la página web solucióndeuda.com.uy. Cabe agregar que además de los principales bancos y administradoras de crédito, se logró que participaran del Programa tres de los principales Estudios de Cobranza del país: Mercurius, Fabraler y Viemventura. Cuando los deudores caen en incumplimiento, los bancos y administradoras de crédito venden esas deudas (carteras de incobrables) a estos estudios, que buscan recuperarlas, apuntando a una ganancia sobre el costo de la cartera comprada. Esta tarea de recuperación es -en general- ardua y agresiva, y los deudores que reciben las comunicaciones y llamadas no pasan por experiencias muy cómodas. Esto también ha estado en la motivación de CA para su iniciativa.

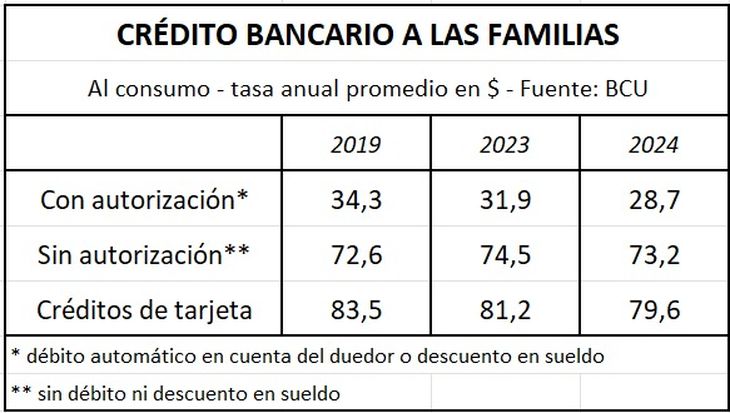

Posible aporte a la baja de tasas de interés

Todo indica que el programa tendrá un alcance considerable, lo cual es muy positivo. De ser así, podría aportar a que el acceso al crédito se dinamice y se reduzcan las tasas de interés, que son altas para un país con inflación del 5% (cuadro). Pero esto no quiere decir que sean injustificadas; si se pretende acceder a un crédito a sola firma, la empresa que ofrece el crédito tiene un costo base del dinero del 10%. Sobre eso tiene que sumar el costo de administración, la rentabilidad esperada (es un negocio de riesgo) y -por supuesto- incorporar la mora-incumplimiento previstos. De manera que llegar a tasas de 60% o más no debería extrañar. Distinto es cuando el acreedor puede descontar de cuenta, sueldo o tiene otras garantías.

Del Programa Voluntario de Reestructuración de Deudas participan los bancos BBVA, Banco República, Heritage, HSBC, Itaú, Santander y Scotiabank, y las administradoras de crédito Creditel, ANDA, Crédito Naranja, República Microfinanzas, Crédito de Valor, Pronto, OCA, Cash, Fucac Verde, Crédito de la Casa, Crediton, Credisol, Crédito Uruguayo, y Volvé, además de los mencionados Estudios de Cobranzas. Además del sitio web, a partir del 9 de agosto se habilitarán también una línea telefónica y un WhatsApp. Está vigente hasta el 15 de noviembre de 2024.