Con la divulgación de las Cuentas Nacionales (PIB) correspondientes al segundo trimestre, se actualizaron los datos de Formación Bruta de Capital Fijo (inversión), una variable clave para el desempeño de la economía a largo plazo.

La inversión se sostiene arriba de niveles pre pandemia

La economía se volvió altamente dependiente de los mecanismos de estímulo/exoneración para promover la inversión. Esto no solo implica asumir restricciones fiscales, sino que -seguramente- es reflejo de los problemas de competitividad.

-

La inversión extranjera directa cayó un 105% en Uruguay durante el 2023

-

¿Cómo le fue a Uruguay en la calificación regional de eficiencia de inversión en infraestructura?

Las invesiones también deben darse en el capital humano.

La economía puede tener fluctuaciones trimestre a trimestre, o año a año, pero a la larga su desempeño depende de la incorporación (o no) de nuevas capacidades productivas: infraestructura, depósitos, inversión en nuevas instalaciones productivas o de servicio ( facilities, le dicen en inglés), maquinaria y equipo.

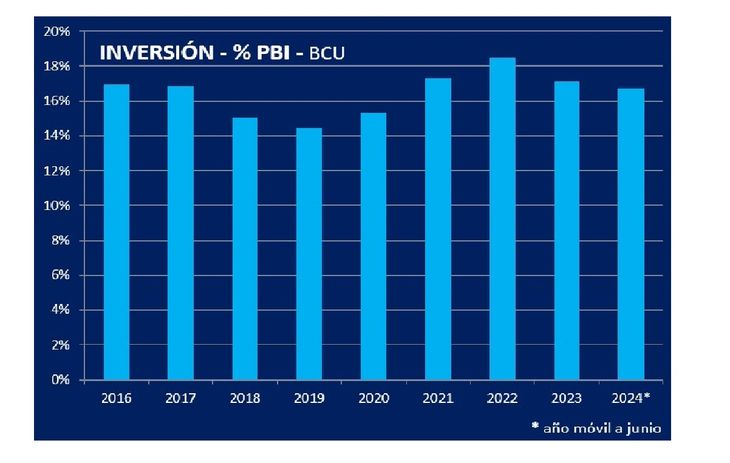

Si bien el ratio inversión/PIB deseable depende de las características de cada país, puede plantearse -en general- que una economía que apunte a un crecimiento robusto y sostenido debería superar con consistencia el 15% y acercarse a 20% o más. En el caso de Uruguay, después de varias décadas con tasas muy bajas, que no promediaban más de 14%, la tasa de inversión/PBI ha mostrado un avance y se mueve en el rango de 16 a 18% en los últimos años (gráfica). Un rol significativo tuvo la construcción de las 3 plantas de celulosa que hoy están funcionando en Uruguay, pero no fue lo único.

Con el dato del segundo trimestre, la relación inversión/PIB para el año móvil a junio de 2024 se ubicó en 16,7%, inferior a la registrada en el año móvil a junio 2023 (18,2%). La caída se debe en buena medida a que ya culminaron los grandes proyectos vinculados a UPM 2; sin embargo, las inversiones en vivienda –inversión inmobiliaria- han compensado parte de esa caída. Además -según el propio informe del BCU- en la comparación interanual (2do. Trimestre 2024 vs 2023) se registra un aumento en las inversiones en otras construcciones (excluyendo vivienda) y también en maquinaria y equipo, mayoritariamente importado.

Dinámica inversora

Si bien la mayor parte de la inversión en la economía corresponde a la acumulación de inversiones realizadas por las distintas empresas en su giro corriente, en los últimos años hay un rol clave de los grandes proyectos y de las inversiones promovidas por el régimen de estímulos vigente, pautado por la Ley de Inversiones y ejecutado por su Comisión de Aplicación (COMAP). Los mencionados proyectos para producción de celulosa se han instalado en régimen de zona franca (que exonera de impuesto a la renta y otorga un robusto marco legal), y han aumentado notoriamente la tasa de inversión/PIB, en sí mismos y por los proyectos asociados (depósitos, camiones, tren, puertos).

También hay que agregar que buena parte de la mencionada inversión inmobiliaria se ha hecho en el marco del programa de Vivienda Promovida, que exonera varios impuestos a condición de que la inversión se haga en determinadas zonas de interés.

Por su parte, decenas de otros proyectos, grandes, medianos y pequeños, han recurrido a la COMAP para concretar inversiones apuntaladas en exoneraciones impositivas de diversa magnitud. Obviamente, el Estado uruguayo resigna recaudación al aplicar estos regímenes, pero el razonamiento no debe ser lineal (como a veces se plantea). Si una inversión tiene un determinado monto de exoneración, eso se registra como renuncia fiscal (o gasto tributario, según la definición técnica). Pero en una situación hipotética sin ese estímulo, seguramente la inversión no se haría, o no en igual dimensión. Es decir, no es una renuncia efectiva, sino teórica y potencial. A modo de ejemplo, por la aplicación de la ley de inversiones a través de la COMAP, se establecieron exoneraciones o reducciones de IRAE en 2023 por el equivalente a U$S 540 millones. Pero esto no es resignación directa: muchas de las inversiones asociadas no se habrían hecho sin la exoneración.

Por todo esto, parece claro que la economía se ha vuelto altamente dependiente de los mecanismos de estímulo/exoneración para promover la inversión. Esto no solo implica asumir restricciones fiscales, sino que -seguramente- es reflejo de los problemas de competitividad de la economía uruguaya en su régimen corriente (sin exoneraciones).

Inversión pública e intangible

Las cifras globales de inversión en capital fijo mencionadas incluyen las que ejecuta el Estado, que en este gobierno suman algo más de U$S 11.700 millones, incluyendo vivienda. El gobierno actual hizo especial énfasis en infraestructura vial, seguida de puertos y aeropuertos, y energía. En vialidad la inversión tuvo un sensible aumento respecto a los períodos previos. El fundamento es darle mayor capacidad de crecimiento e integración a todo el territorio.

La efectividad de cada inversión se proyecta a priori, y se confirma luego de ejecutada y utilizada. Muchas inversiones en gobiernos previos levantaron significativamente la tasa inversión/PIB, pero su retorno real (en utilidad efectiva), en varios casos fue pobre, cuando no negativo, como fue el caso de algunas hechas por Ancap antes de 2015. Contrariamente, la inversión de Antel en fibra óptica tuvo una proyección amplia y sigue retribuyendo al hacer sinergia con la revolución de las Tecnologías de la Información (TI).

A su vez, este sector es el mejor ejemplo para introducir otro concepto clave. Porque, más allá de la inversión en capital físico, en una economía moderna es clave la inversión en capital humano, que es más difícil de medir dado su carácter intangible. Hablamos de la capacidad de las personas -en toda su amplitud- de desarrollar tareas competitivamente, tanto por capacidades personales individuales, como en términos organizativos.

Precisamente, esta inversión en capital humano es la que está en la base -por ejemplo- de la fuerte expansión que han tenido las exportaciones de software y servicios de tecnología de la información. Indicadores aproximados de la cantidad y calidad esto pueden tenerse a partir de los datos del sector educativo, tanto en su alcance (matrícula) como desempeño (pruebas de capacidad, etc.). En este sentido, Uruguay tiene tarea pendiente: en el egreso de secundaria ha quedado rezagado respecto a la región y el desempeño de los uruguayos en las pruebas globales comparativas (PISA) es insuficiente y -además- muy desparejo. Se precisa invertir más.

Las demandas y necesidades de inversión son claras, si bien puede haber diversos énfasis y prioridades. Sin embargo, la capacidad de inversión del Estado está acotada porque los presupuestos destinan un porcentaje muy bajo a inversión; los presupuestos (tanto a nivel nacional como departamental, e incluso en empresas e instituciones) ya está comprometido en buena medida en gastos de funcionamiento y retribuciones. Cambiar esto implicaría un impulso reformista que –creo- no está en la agenda política.

Así, para concretar inversiones hay que incurrir en endeudamiento agregado y eso tiene sus problemas. No siempre hay consenso político y –además- los mecanismos para hacer inversiones financiadas a futuro, como los contratos de Participación Público Privada, también tienen un límite por disposición legal. Y, sobre todo, una restricción económica general, porque –más allá de cómo se registra y consolida- Uruguay tiene que cuidar su nivel de endeudamiento, para mantener el grado inversor y una estabilidad macroeconómica básica, fundamento imprescindible para el crecimiento y el desarrollo.