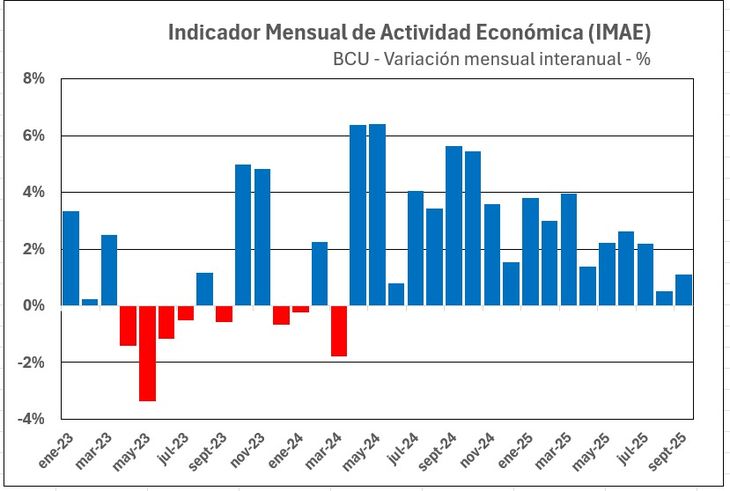

Los últimos datos del Indicador Mensual de Actividad Económica (IMAE) del Banco Central del Uruguay (BCU) muestran una economía desacelerando. Más aún: si se toman los datos desestacionalizados, no hubo crecimiento en el tercer trimestre. Si bien una baja en la tasa de crecimiento era esperable, la frenada aparenta ser algo más fuerte de lo previsto y genera cierta preocupación, en especial porque las proyecciones macroeconómicas en general, y en especial las presupuestales, se basan en una mejora en las tasas de crecimiento que permita, paulatinamente, mejorar la recaudación e ir reduciendo el déficit.

Economía: dilemas para el crecimiento

La actividad desacelera en los últimos meses y, en el tercer trimestre, no hubo crecimiento. Los desafíos para reactivar la economía, reduciendo el déficit y manteniendo baja la inflación.

-

Atraso cambiario: el sector agroexportador reclama mayor competitividad tras un año de dólar a la baja

-

La actividad económica escaló un 1,1% interanual, pero con una moderación en el crecimiento

La política monetaria contractiva para controlar la inflación tiene su impacto en la competitividad y en la actividad económica.

Otros indicadores -como el Índice Líder de Ceres (ILC)- muestran tendencias similares. Y una señal de atención importante la encendió la caída de la Confianza del Consumidor: según el índice que elaboran Equipos y la Universidad Católica (UCU Business School) la confianza retrocedió hasta quedar casi en el nivel neutral entre optimismo y pesimismo (50,4 puntos), con un descenso de 3% en el último bimestre y del 12% en la comparación interanual. Éste es un indicador muy firme de la predisposición de individuos y familias a consumir y/o invertir, por lo que el dato también agrega preocupación.

De ida y vuelta

El objetivo de mejorar la tasa de crecimiento económico mientras se reduce el déficit fiscal -entre otras cosas incorporando algunos nuevos impuestos-, es ambicioso y exige un escenario el que se retomen fundamentos de crecimiento claros, tanto sea en competitividad como en proyectos de inversión que “muevan la aguja”; hay varios en estudio, pero pueden demorar.

Todo este asunto es relevante en la medida que -con la situación de alto déficit fiscal el año pasado y éste- apuntar a reducirlo (en lo que teóricamente sería una política fiscal contractiva), tiene -en general- un impacto negativo en la actividad. Esto al menos a corto plazo, y puede tener excepciones y consideraciones distintas según el plazo de análisis. De hecho, el planteo presupuestal del equipo económico de hacer este proceso de reducción del déficit de manera paulatina a lo largo del período de gobierno es -precisamente- para evitar ese efecto.

Por otra parte, la política contractiva que ha ejecutado el Banco Central para bajar la inflación ha tenido sus costos en términos de competitividad, con una baja de tipo de cambio y un tipo de cambio real que -según los propios cálculos del Central- estaría en torno al 10% por debajo de su nivel de fundamentos. Esto obviamente también afecta la dinámica de la economía, en especial en los sectores que compiten con el exterior.

Aquí también puede haber matices o diferencias en el análisis, según el plazo del mismo y reconociendo que el objetivo de mantener una inflación baja -de manera consistente- y permanente tiene impactos positivos en el mediano y largo plazo, pero destacar esto último sin tener en cuenta lo primero haría el análisis incompleto.

La tasa de interés real -considerando la tasa de política monetaria del BCU y descontando la inflación efectiva- hace ya más de un año que se ubica en el eje del 4% desde abril, bajando ahora al 3,5%. Para una economía creciendo poco y nada, obviamente no ayuda.

El ministro de Economía y Finanzas (MEF), Gabriel Oddone, ha planteado que no habrá cambios en la tasa de política monetaria cerrado el año 2025, pero si la economía no muestra ciertos niveles de reactivación y mejora en los próximos meses, el dilema entre reducción de inflación y crecimiento se hará más fuerte.

Si los esfuerzos de desindexación de la economía han sido exitosos -aquí incidirá la dinámica salarial y los nuevos acuerdos- el dilema tal vez pueda sobrellevarse y la inflación mantenerse aún, con un descenso en la tasa de interés. De lo contrario, habrá que optar.