Entre los años '60 y hasta entrados los '90 del siglo pasado, en un proceso de declive económico y reiteradas crisis, el Uruguay -que antes gozaba de una moneda fuerte- vio como paulatina pero profundamente la sociedad dejó de usar el peso como reserva y -en muchos casos- como moneda de transacción y nominación. El dólar pasó a ser la moneda de ahorro predominante y -además- comenzó a usarse ampliamente para nominar y transar en el mercado inmobiliario, automotor y varios otros (turismo, electrodomésticos, etc.).

Peso a peso

El BCU se puso como objetivo aumentar el ahorro en pesos para una mayor eficacia de la política monetaria. La desdolarización es un objetivo compartible, pero exige -entre otras cosas- paciencia.

-

Desdolarización: el BCU impulsa el uso del peso uruguayo para volver más resiliente a la economía

-

Tres movimientos para blindar los ahorros ante la tensión global y la suba del petróleo

El Banco Central del Uruguay busca profundizar la desdolarización en el país.

Fueron décadas de inflación creciente -con intentos fallidos para bajarla-, lo que derivó en que la moneda uruguaya dejó de tener fundamento como reserva principal. Y para nominar precios, exigía permanentes remarques. Así, el peso quedó operando solo en una parte de la economía; la demanda de dinero local cayó y la política monetaria quedó muy restringida en su capacidad de acción.

En los '90 comenzó el proceso de estabilización para -entre otras cosas- bajar la inflación, la cual llegó a un dígito a fines de esa década. Con otras reformas, el proceso mereció que le otorgaran a Uruguay el Grado Inversor. Pero la alegría duró poco: la crisis económica-financiera de 1999-2002 (que cuestionó los propios fundamentos del país), golpeó muy duramente a la sociedad, a todo nivel. Miles de uruguayos perdieron parte o todos sus ahorros, muchos el empleo y otros muchos emigraron.

La recuperación fue más rápida de lo esperado, entre otras cosas por el potente ascenso de China, demandando productos de Uruguay y la región. Pero también por las lecciones aprendidas en las crisis, que llevaron a mejorar las políticas económicas, incorporando criterios macroprudenciales y reforzando la estabilidad del sistema financiero.

De manera que cuando irrumpió la crisis hipotecaria en Estados Unidos (2008) -de una dimensión sin antecedentes- Uruguay la sobrellevó bien, con poca afectación del crecimiento, tipo de cambio flexible y rápida recuperación del crecimiento. Continuó luego un ciclo de expansión histórico de la economía (2008-2015), durante el cual se recuperó el Grado Inversor, se redujo la pobreza y el país logró configurar un desempeño económico destacado.

Pero los uruguayos siguieron ahorrando mayoritariamente en dólares. La memoria del declive, la inflación y las crisis era fuerte y gravitante, y el dólar era la opción más segura, dados los antecedentes. Sin embargo, en aquellos años el billete verde perdió valor real muy significativamente (cayó casi a la mitad respecto al IPC). Con “el diario del lunes”, era mucho mejor ahorrar en pesos, más aún si se colocaba a plazo con interés.

Así, parece claro que la decisión de los ahorristas uruguayos sobre qué moneda usar para ahorrar es un asunto más profundo, que va más allá de proyecciones de rentabilidad. Recomponer la confianza en la propia moneda (en opción al dólar, la moneda global predominante) no es un proceso rápido.

Un punto clave es la inflación (dicha de otra forma, la tendencia a la depreciación del peso). Uruguay la llevó a un dígito a fines de los '90 y -luego de la devaluación de 2002- volvió rápidamente a un dígito. Pero por muchos años se movió en torno a 7-8%, cerca del “techo” del rango meta, o a veces superándolo. Esto comenzó a cambiar a partir de 2024, luego de que el Banco Central del Uruguay (BCU) comenzara a robustecer la política monetaria; desde ese momento, la inflación ha bajado otro “escalón” y se ha movido en la meta del BCU o por debajo, con las expectativas en baja.

Esto abona la credibilidad de la gestión del Banco Central, pero aterrizar eso a la decisión del ciudadano de a pie no es un proceso lineal y directo. Ayudaría mucho una política fiscal más rigurosa y también -obviamente- un BCU legalmente independiente, aunque esto -al menos por ahora- no está en la agenda.

El Banco Central del Uruguay promueve el ahorro en pesos

Aún así, el BCU se ha propuesto ir más a fondo para promover el ahorro en pesos. Redujo el retorno de los encajes en dólares y los aumentó para los que son en pesos (para los bancos, es una pérdida, porque la mayoría de los encajes están en dólares). A su vez, se prepara un decreto para hacer obligatoria la nominación en UI (pesos indexados) en ciertas áreas del mercado inmobiliario.

Este empuje del BCU ha venido asociado con críticas a los “analistas” y a los propios bancos, por no ser más proactivos en impulsar la desdolarización. Las críticas han generado cierta incomodidad en el ámbito financiero, en especial en la banca. El objetivo se comparte, pero no las formas. No es sencillo “promover” el ahorro en pesos: imagínese un banco que haga esa apuesta y que -por cualquier imponderable- haya luego un salto en el precio del dólar; el daño reputacional sería grave.

Un mayor ahorro en pesos daría más capacidad de crédito a la economía, reduciría costos financieros y -seguramente- mejoraría el retorno del ahorro para los ciudadanos. Los bancos podrían equilibrar mejor pasivos y activos en cada moneda (hoy hay un exceso de pasivos en dólares respecto a los activos en esa moneda; en pesos, es al revés). Obviamente, también implicaría una banca más activa en el negocio de intermediación.

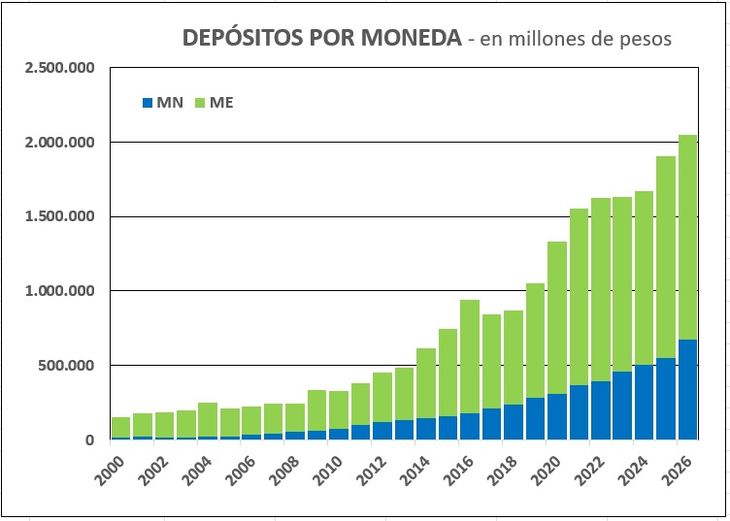

A pesar de las polémicas, dudas e impaciencias, los datos son alentadores. El ahorro en pesos aumenta paulatinamente (gráfica). Buena parte de esto (así como en los créditos) responde a colocaciones en UI (pesos indexados, una forma de incorporar el peso en la gestión financiera, evitando el riesgo inflacionario). Si se reafirma el control de la inflación (como sucede hoy) se debería ir directamente al peso.

Dejando de lado la pandemia (una crisis de origen sanitario, no económico) Uruguay va rumbo a 25 años sin una crisis económica. Este es un logro de la conducción de la economía que -con desafíos y dificultades- ha cumplido bien una de sus tareas esenciales: evitar las crisis. Hoy la economía tiene dificultades de crecimiento y problemas a distintos niveles, pero no hay riesgo de crisis y eso es un buen fundamento para recomponer el uso de la moneda nacional y la demanda de dinero local.

Esta virtud es preciso reafirmarla con mayor racionalidad fiscal y más competitividad para la economía. Paso a paso, peso a peso.