Es un error hacer el canje con estas tasas

-

La mora no encuentra techo: la insolvencia de las familias empieza a pesar en el balance de los bancos

-

"Milei muere con las botas puestas": se profundiza la crisis del empleo, pero el Gobierno no cambiará

• Sin obligaciones

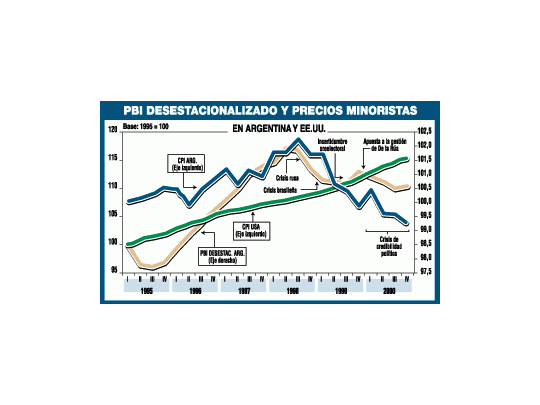

Lamentablemente, el diagnóstico de que la actual recesión es causada por un problema de competitividad es errado. Para ello, es bueno ver la distinta evolución de los índices de precios al consumidor de la Argentina y de EE.UU., ya que ambos usan la misma unidad de cuenta, el dólar. Como vemos en el gráfico I, mientras en la segunda los precios estuvieron creciendo continuamente, en nuestro país hay presiones deflacionarias desde la segunda mitad de 1998. La gran diferencia es que, en la gran potencia del Norte, las tasas de crecimiento económico de los últimos años han sido récord; en tanto, en la Argentina vivimos una recesión desde el tercer trimestre de 1998.

En el segundo gráfico, tenemos la evolución de la relación entre el índice de precios mayoristas, que nos muestra la evolución de los precios recibidos por los productores locales de bienes y servicios comerciables internacionalmente (cuya canasta componen mayoritariamente), y sus costos de producción, que están determinados por los bienes y servicios que no se pueden transar con el exterior (que componen mayoritariamente el índice de precios al consumidor). Esta es una buena medida de la trayectoria de la competitividad y muestra que, desde principios de 1996 hasta mediados de 1998, la economía crecía, mientras este indicador decaía. En tanto, desde principios de 1999 y hasta la actualidad, mientras la competitividad mejora, la recesión continúa.

Estos resultados son lógicos: sólo alrededor de 10% de la producción de bienes y servicios argentinos se exporta. El restante 90% es absorbido por el consumo y la inversión, los que dependen de la confianza. Si esta última decrece, el ingreso de capitales que financia la demanda interna se cae, y también lo hace la propensión a consumir y a invertir; lo cual hace disminuir la producción local.

En el segundo semestre de 1998, la Argentina tuvo que enfrentar la incertidumbre que generó la crisis rusa sobre la estabilidad brasileña. Luego, a principios de 1999, la debacle del plan real hizo pensar que arrastraría al plan de convertibilidad argentino. En el segundo y tercer trimestre de 1999, tuvimos que lidiar con un inminente recambio de gobierno y de partido político en el poder, cuando históricamente estos procesos habían sido traumáticos en nuestro país. A finales de ese año, la sumatoria de la apuesta de consumidores e inversores al éxito de la futura gestión del nuevo gobierno de la Alianza impulsó el ingreso de capitales privado, el gasto interno y la producción. Lamentablemente, esto duró poco, ya que el gobierno no logró transmitir la imagen de ejecutividad y liderazgo que permitiera generar la confianza necesaria para sostener el nivel de actividad creciendo.

En el tercer gráfico, podemos ver el efecto negativo que tuvieron, sobre la percepción de riesgo-país, las medidas de largo plazo tomadas por este equipo económico (ampliación de la convertibilidad, proyecto que sería recomendable que sea retirado del Congreso o rechazado mayoritariamente por el Senado y Decreto 439), ya que se basaron en un diagnóstico equivocado. Recién a partir de los rumores sobre el megacanje y su posterior anuncio, hubo una disminución de la incertidumbre.

Sin embargo, debemos ser conscientes de que el megacanje es una forma cara de comprar tiempo. Por lo tanto, debemos aprovecharlo para mostrarles a los inversores que el poder político está convencido de que tiene que avanzar en el rumbo correcto, es decir, reforma del Estado, el sistema previsional, el régimen de salud, el perverso e ineficiente sistema de subsidios, la forma en que se relacionan fiscalmente las provincias y la Nación (coparticipación y ATN). Lo ideal sería que se anuncie la voluntad de avanzar en ese sentido antes o con el «megacanje» para poder aprovechar la mayor confianza que esto generará para incentivar un mejor resultado de esta refinanciación voluntaria de deuda.