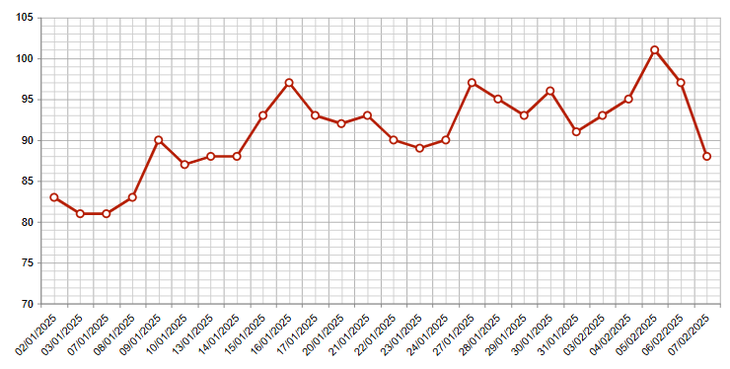

El riesgo país operó al alza en los últimos meses y, si bien perforó los 100 puntos básicos el miércoles según el Índice de Riesgo Uruguay (Irubevsa) que elabora la Bolsa Electrónica de Valores del Uruguay, cerró la semana a la baja y quedó en 88 puntos, manteniéndose en niveles bajos y consolidando al país como el mejor de la región en la materia.

¿Cómo se mueve el riesgo país a semanas del cambio de gobierno?

El spread soberano oscila tras la polémica por la situación fiscal en plena transición y la exitosa emisión del nuevo bono global en dólares.

-

El riesgo país superó los 100 puntos y alcanzó su máximo en casi cinco meses

-

El riesgo país se desplomó tras las elecciones y el rechazo al plebiscito del PIT-CNT

El riesgo país subió en los últimos meses, pero sigue en niveles históricamente bajos.

El año electoral y la posible aprobación del plebiscito sobre la reforma de la seguridad social generaron presión en el indicador durante 2024. A esto se suma en el arranque de 2025 algunas tensiones en la transición, con el gobierno electo poniendo el foco sobre la situación fiscal que deja la actual administración.

Sin embargo, el reciente lanzamiento de un nuevo bono global en dólares, mediante el cual el gobierno colocó 1.500 millones de dólares y logró el spread más bajo de la historia para una emisión de este tipo, parece demostrar que el mercado sigue apostando por la confianza que le transmite el país, que sostiene su mejor calificación crediticia en la historia.

Los niveles de riesgo país “son históricamente bajos”

La economista y asistente de consultoría de CPA Ferrere, Camila Boada, expresó en declaraciones a Ámbito que el indicador “se mantiene en niveles históricamente bajos” y recordó que Uruguay es el país de la región con menor spread soberano, “incluso por debajo de Chile, que tiene una mejor calificación soberana”.

Boada consideró que el “aumento leve” de 2024 estuvo vinculado “principalmente al riesgo de aprobación del plebiscito del PIT-CNT para reformar la seguridad social”, aunque observó que en el quinquenio 2019-2024 el riesgo país, medido mediante el UBI (Uruguay Bond Index, de República AFAP) cayó más de 50 puntos básicos y se ha mantenido por debajo de los 100 desde agosto pasado” (hoy en 81).

Para la referente de CPA Ferrere, la mejora está vinculada “en gran parte” a la creación del nuevo marco institucional para la política fiscal del gobierno saliente y la reforma de la seguridad social de 2023. “En conjunto facilitaron la mejora de la calificación crediticia por parte de las calificadoras de riesgo”, repasó.

Un aumento posiblemente vinculado a la transición

A su turno, la economista e investigadora del Centro de Estudios para el Desarrollo (CED), Deborah Eilender, señaló que, más allá de indicadores como el UBI o el Irubevsa, el EMBI (Emerging Market Bond Index) que elabora JP Morgan, también aumentó cerca del 7% en lo que va del año y alrededor de un 9% desde las elecciones, ubicándose hoy en 0,95.

“Esto va a contramano de lo que ha pasado en el resto de Latinoamérica, donde ha estado disminuyendo”, observó Eilender en diálogo con este medio y admitió que “puede tener que ver el resultado de las elecciones”.

La analista destacó la “importante tradición cívica” que lleva a que “el país no se refunda cada cinco años, sino que tendemos a continuar muchas de las políticas y seguir con las reglas de juego”. No obstante, apuntó que, por fuera de los anuncios, “un nuevo gobierno puede generar cierta incertidumbre sobre cuál será el equipo económico, qué decisiones se tomarán y cuál será el principal foco”.

“Más allá de declaraciones de los ministros, que nos dan una idea de hacia dónde van a estar encaminados, hasta que efectivamente asuman y tomen las primeras medidas, no podemos estar totalmente seguros de hacia dónde va a estar encaminado. Eso tiene bastante que ver con esta suba”, expresó.

El hito del bono global respalda el camino

Boada destacó a su vez la emisión del nuevo bono global en dólares con vencimiento en 2037, que permitió al gobierno colocar 1.500 millones de dólares. “La demanda superó ampliamente a la emisión y alcanzó los 5.400 millones y el rendimiento del nuevo bono fue de 5,44%, con un diferencial de tasa de 100 puntos básicos, siendo el spread más bajo de la historia para una emisión de un bono global nuevo en dólares”, valoró.

Para la especialista de CPA Ferrere, “la emisión en un contexto de transición, así como el menor costo de financiamiento de la deuda, dan cuenta de la confianza de los mercados en la capacidad de repago por parte del Estado uruguayo” y destacó que eso ocurre “independientemente de quién gobierne”.

Al referirse a la licitación, Eilender juzgó positiva la ventana de oportunidad al destacar que el gobierno “aprovechó la reciente caída de las tasas largas en Estados Unidos, que no ocurrió por cambios internos aquí, sino allí por la asunción de Donald Trump”.

¿Qué puede ocurrir a futuro?

De cara a las próximas semanas, Eilender indicó que “es difícil saber si es un riesgo más sistémico que puede perdurar en el tiempo o simplemente está asociado al cambio electoral”. Por eso, consideró necesario “monitorear de cerca la cuestión para ver cómo se va desarrollando”.

En tanto, Boada encendió una luz de alarma al señalar que que el ajuste realizado por la administración encabezada por Luis Lacalle Pou “fue menor al previsto e insuficiente para estabilizar la deuda pública, dejando menor espacio fiscal para la administración entrante”.

“En este marco, las posibles reformas fiscales expansivas y la eventual re-reforma de la seguridad social del nuevo gobierno, podrían presionar el riesgo país al alza”, anticipó sobre lo que pueden ser algunas complicaciones a futuro.

- Temas

- Uruguay

- Riesgo País

- Deuda pública