Uruguay cerró 2025 con un escenario macroeconómico marcado por la estabilidad nominal, un dólar persistentemente débil y un crecimiento económico que, si bien se sostuvo, mostró contrastes entre sectores y regiones, según el último informe anual de Exante, que pone el foco en un contexto internacional todavía incierto y en desafíos internos que condicionaron la competitividad y la inversión.

La economía cierra el año con inflación bajo control y riesgo país en mínimos históricos

El PIB creció apenas 1,2% entre enero y septiembre mientras la inflación cerró en 4,1%, por debajo del objetivo del BCU. El peso se apreció 11% frente al dólar.

-

Las expectativas del mercado indican que habrá menos crecimiento en 2026 y un dólar bajo

-

"No estamos cómodos", admitió Gabriel Oddone sobre el nivel del dólar y su presión a la baja en la inflación

Uruguay cerró 2025 como uno de los países más confiables de la región, pero con señales de enfriamiento productivo.

El Producto Bruto Interno (PBI) acumuló un crecimiento de apenas 1,2% entre enero y septiembre en comparación con el mismo período de 2024, con expansión del PBI concentrada en impulsos puntuales que no lograron sostener el dinamismo en el cierre del año. Este desempeño modesto se produjo en un contexto internacional complejo, marcado por el giro proteccionista de Estados Unidos que llevó la tasa de arancel promedio de ese país al nivel más alto en casi un siglo, alcanzando 17%.

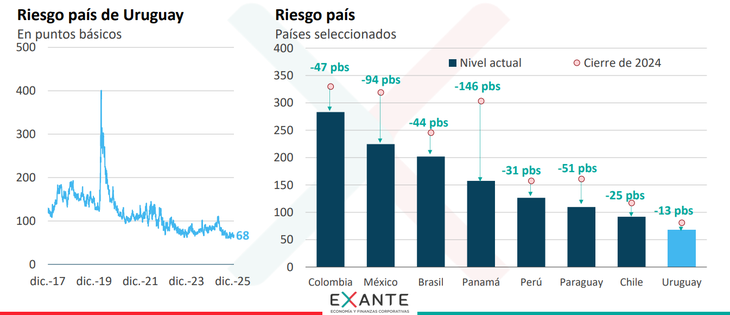

La moderación de la actividad económica local contrasta con indicadores financieros favorables: la inflación cerró 2025 en 4,1%, por debajo del objetivo puntual de 4,5% del Banco Central del Uruguay (BCU), y el riesgo país se ubicó en 68 puntos básicos, mínimos históricos que posicionan a Uruguay como uno de los países más confiables de la región para inversores internacionales.

Peso fuerte comprime inflación, pero erosiona competitividad con Brasil

El tipo de cambio jugó un rol protagónico en 2025. El peso se apreció 11% frente al dólar en el acumulado del año, retrocediendo a niveles comparables con mediados de 2024 y cerrando diciembre en 39,2 pesos por dólar. Esta apreciación nominal favoreció una moderación adicional de la inflación, especialmente en el componente transable, que cerró en 3% interanual.

La fortaleza del peso se produjo en un marco de debilitamiento global del dólar que revirtió la apreciación que había registrado en la antesala de la asunción del presidente norteamericano, Donald Trump. El dólar a nivel global cayó 9% en 2025, con depreciaciones generalizadas frente a monedas emergentes como el peso colombiano, el peso mexicano y el sol peruano.

Desde la perspectiva de la competitividad bilateral, la situación presenta luces y sombras. Con Argentina, la competitividad se deterioró en la segunda mitad del año a medida que el peso argentino se fortaleció dentro de la banda cambiaria instaurada por Javier Milei, pero sigue siendo notoriamente mejor que la observada entre 2020 y 2023. En contraste, Brasil permanece muy barato medido en dólares: el real brasileño se apreció 15% frente al dólar en 2025, ubicándose entre las monedas emergentes con mejor desempeño, en un contexto de endurecimiento de la política monetaria que llevó la tasa Selic a 15% anual.

Inflación controlada habilita recortes de tasa del BCU

La convergencia de la inflación al objetivo, que pasó de 5,7% en el componente no transable a 2,8%, junto con el descenso de las expectativas de inflación del mercado, habilitó al Banco Central a reducir la Tasa de Política Monetaria (TPM). La TPM cerró diciembre en 7,50%, tras recortes graduales a lo largo del año que siguieron la tendencia global de flexibilización monetaria.

Este movimiento se alineó con el comportamiento de varios bancos centrales que continuaron flexibilizando la política monetaria en 2025. La Reserva Federal de Estados Unidos redujo su tasa de referencia en 75 puntos básicos durante el año, ubicándola en 3,6%, mientras que en la Eurozona la tasa bajó a 2,2%. En economías emergentes de la región, México recortó a 9,3% y Chile a 6%.

Las expectativas de inflación de los agentes económicos también mostraron una reducción adicional. Los analistas encuestados por el BCU proyectan inflación de 4,5% a 24 meses, mientras que las expectativas implícitas del mercado se ubican en 4,6%, ambas dentro del rango de tolerancia del Banco Central.

Sectores con performances dispares: agro récord, industria estancada

El crecimiento del PBI tuvo varios impulsos puntuales durante el año, pero con performances muy dispares por sector. El agro lideró la expansión con un crecimiento de 6,1% en el período enero-septiembre, impulsado por condiciones climáticas muy favorables que permitieron cosechas récord en cultivos de verano. La producción de soja alcanzó casi 3,5 millones de toneladas con rendimientos de 3.200 kg/ha, mientras que el arroz superó 1,5 millones de toneladas con 9.500 kg/ha, ambos máximos históricos.

La ganadería aumentó marcadamente su actividad ante condiciones climáticas favorables y precios de exportación que crecieron 18% en el promedio del año, alcanzando 6.000 dólares por tonelada de carcasa en momentos puntuales. Este desempeño se produjo en un escenario de escasez de ganado en Estados Unidos y demanda firme. Las exportaciones de carne totalizaron 2.444 millones de dólares entre enero y noviembre, un 33% más que en el mismo período de 2024, consolidándose como el principal rubro exportador del país.

En contraste, la industria manufacturera atravesó un período de poco dinamismo. El núcleo industrial creció apenas 1,5% en el acumulado enero-octubre, con 51% de las ramas mostrando crecimiento y 49% con caída. Entre las que avanzaron destacan lácteos con 10%, productos farmacéuticos con 3% y carne con incremento en línea con la mayor actividad ganadera. Entre las que retrocedieron figuran bebidas no alcohólicas con caída de 6%, plásticos con 2% y panadería con 1%.

La construcción mostró una caída de 2,8% en el período, mientras que otros sectores como comercio, servicios financieros y salud-educación tuvieron crecimientos moderados entre 0,3% y 2,3%.

Las exportaciones crecen 4% con liderazgo cárnico y agrícola

Con el impulso de las exportaciones de carne, soja y lácteos, las exportaciones totales de bienes de Uruguay crecieron 4% en enero-noviembre respecto del mismo período de 2024, totalizando 12.482 millones de dólares. Este crecimiento en valor se explica por un aumento de 7% en volumen que compensó una caída de 3% en precios internacionales promedio.

La carne bovina consolidó su liderazgo exportador con 2.444 millones de dólares, seguida por celulosa con 2.084 millones de dólares (caída de 11%), soja con 1.455 millones de dólares (aumento de 25%) y lácteos con 848 millones de dólares (crecimiento de 15%). Los lácteos se encaminan a cerrar el año cerca de cifras récord en facturación, beneficiados por buenos precios internacionales en leche en polvo entera, el principal producto de exportación del rubro.

Otros rubros con desempeño positivo incluyen subproductos cárnicos con 440 millones de dólares (8% más), ganado en pie con 349 millones de dólares (27% más) y productos farmacéuticos con 335 millones de dólares (13% más). En sentido contrario, las exportaciones de concentrados de bebidas cayeron 8%, vehículos retrocedieron 17% y trigo bajó 26%.

Consumo sostiene actividad con empleo récord y salario real al alza

El desempeño del mercado de trabajo junto con la suba del salario real fueron elementos centrales en el crecimiento del consumo privado, que se expandió 2,1% en el promedio del año. Los indicadores laborales siguieron mostrando firmeza: la cantidad de ocupados está en niveles récord superando 1,8 millones de personas, y la tasa de empleo se ubica en 64,7%, los registros más altos de la última década. La tasa de desempleo cerró noviembre en 7,3%.

El aumento del crédito a las familias también contribuyó a mantener el dinamismo del gasto de los hogares. El stock de créditos al sector alcanzó 12.085 millones de dólares en septiembre, con una variación interanual en términos reales de 9%, la más alta desde 2021. Este crecimiento se dio en un marco de tasas de interés en descenso y mayor confianza de los hogares.

Un fenómeno destacado de 2025 fue la explosión de las compras por franquicias, que se duplicaron en el año y superaron los 170 millones de dólares, equivalentes a alrededor de 5% de las importaciones de bienes de consumo del país. La cantidad de compras mensuales alcanzó 250.000 en noviembre, reflejando un cambio estructural en los hábitos de consumo de los uruguayos.

Este crecimiento del régimen de franquicias se da en un marco de expansión del e-commerce en general. Las ventas de comercio electrónico en Uruguay alcanzaron 2.332 millones de dólares en el año móvil a septiembre de 2025, creciendo a una tasa promedio anual compuesta de 18% real en los últimos cinco años. En sentido amplio, la operativa en todos los canales de pago electrónicos alcanzó US$ 478.689 millones en transferencias electrónicas, con crecimientos reales sostenidos del 5% anual.

El déficit fiscal persiste por encima del 4,5% del PIB

El Parlamento aprobó el Presupuesto Quinquenal que contempla un déficit superior a 4,5% del PBI tanto para 2025 como para 2026. El déficit global del sector público consolidado cerró 2025 en 4,7%, mientras que el déficit primario alcanzó 3,1%. Se prevé un ajuste gradual para la segunda parte del período 2025-2029, aunque la trayectoria fiscal continúa siendo uno de los principales desafíos macroeconómicos del país.

Este nivel de desequilibrio fiscal no es nuevo: Uruguay viene arrastrando déficits superiores al 4% del PIB desde 2020, con un pico en 2023. La aprobación del presupuesto quinquenal confirma que el ajuste fiscal será gradual y postergado, priorizando otros objetivos de política económica en el corto plazo.

Confianza aflojada pero mejor que la década pasada

El clima de expectativas es mejor que el que prevaleció en la segunda mitad de la década pasada, cuando la economía prácticamente no crecía. Aún así, 2025 observó un aflojamiento apreciable tanto en consumidores como en empresarios.

El Índice de Confianza del Consumidor se ubicó en zona de moderado pesimismo, por debajo de 50 puntos, aunque alejado de los mínimos de 2019-2020. El Índice de Confianza del Empresario, elaborado por Exante, mostró una caída desde niveles cercanos a 60 puntos a principios de año hasta ubicarse en 50 puntos en octubre, reflejando mayor cautela del sector privado ante la moderación de la actividad.

Pese al deterioro fiscal y al aflojamiento de expectativas, el riesgo país está en mínimos históricos de 68 puntos básicos, lo que ubica a Uruguay como uno de los países más confiables de América Latina para inversores internacionales. La compresión de la prima de riesgo en Uruguay fue menor que en otros países de la región como México (caída de 94 pbs), Panamá (146 pbs) o Brasil (44 pbs), pero partía de niveles ya bajos que reflejan la solidez institucional y la credibilidad de la política económica uruguaya.