Las expectativas económicas de los analistas cerraron diciembre con leve corrección a la baja en el crecimiento esperado, persistencia de un dólar contenido y una inflación que, si bien permanece dentro del rango objetivo, muestra mayor dispersión hacia adelante, según la última Encuesta de Expectativas Económicas (EEE) y la Encuesta de Expectativas de Inflación (EEI) del Banco Central del Uruguay (BCU).

Las expectativas del mercado indican que habrá menos crecimiento en 2026 y un dólar bajo

El relevamiento de diciembre evidenció correcciones en las previsiones de precios y una visión más moderada sobre la expansión del producto.

-

Las exportaciones de carne se encaminan a quebrar su récord anual histórico y generan expectativas para 2026

-

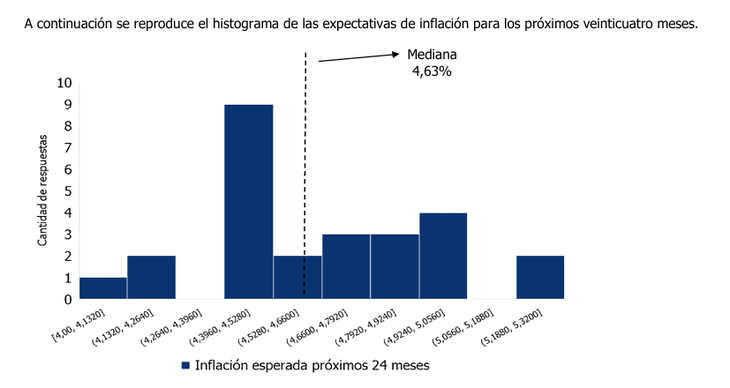

Las expectativas de inflación se mantienen estables y más alineadas a las realizadas por el BCU

El sondeo entre bancos, consultoras y centros de estudio mostró dispersión en los escenarios de mediano plazo para Uruguay.

El relevamiento, que incluye a bancos, consultoras y analistas locales e internacionales, marca que el escenario base para 2026 sigue siendo de crecimiento moderado, pero con tensiones estructurales que no terminan de disiparse, especialmente en competitividad y actividad.

Para 2025, los analistas estiman ahora un crecimiento promedio del 2,13%, frente al 2,24% proyectado en noviembre, lo que implica un ajuste a la baja de 0,11 puntos porcentuales. La mediana también descendió de 2,30% a 2,10%, confirmando una visión algo más cauta sobre el cierre del actual ciclo económico.

De cara a 2026, el ajuste es similar: el crecimiento esperado pasó de 1,93% en noviembre a 1,86% en diciembre, mientras que la mediana se mantuvo en torno al 1,9%, consolidando la idea de una economía que crece, pero sin aceleración. Para 2027, las expectativas permanecen estables en el entorno del 2%, lo que refuerza la percepción de un sendero de expansión acotada y sin grandes saltos de productividad.

Dólar: expectativas más bajas y atraso cambiario persistente

Uno de los movimientos más claros respecto a noviembre se observa en el tipo de cambio esperado. Para el cierre de diciembre de 2025, el promedio pasó de 40,18 pesos por dólar a 39,49, mientras que la mediana bajó de 40,20 a 39,40, confirmando que el mercado ajustó a la baja sus previsiones

A 12 meses, los analistas esperan un dólar en torno a 40,39 pesos, y para diciembre de 2026, el consenso se ubica en 40,62, niveles que siguen siendo considerados bajos en términos históricos y refuerzan las críticas del sector exportador por el atraso cambiario.

Para horizontes más largos, el dólar recién se ubicaría por encima de los 42 pesos hacia fines de 2027, lo que implica una corrección gradual y lenta, muy por debajo de la inflación acumulada del período.

Inflación: estable en el corto plazo, más dispersa a futuro

En materia inflacionaria, el mercado mantuvo expectativas controladas para el corto plazo, pero con mayor incertidumbre hacia adelante. Para el mes corriente, la inflación esperada fue prácticamente nula (0,08% promedio), mientras que para el cierre de 2025 el consenso se ubica en torno al 3,8%, dentro del rango meta del BCU.

Sin embargo, a 12 meses, la inflación esperada sube al entorno del 4,6%, y para 2026 y 2027 las proyecciones se mantienen cerca del 4,5%–4,7%, con un aumento del desvío estándar, lo que refleja mayor dispersión entre analistas y menor anclaje de expectativas de largo plazo.

La inflación núcleo acompaña esta tendencia, ubicándose levemente por encima del IPC general, lo que sugiere que las presiones subyacentes siguen presentes, aun en un contexto de política monetaria contractiva.

Tasa de política monetaria: recortes lentos y cautelosos

Las expectativas sobre la Tasa de Política Monetaria (TPM) muestran que el mercado no espera movimientos bruscos. Para el cierre de 2025, la TPM se ubicaría en torno al 7,75%, apenas por debajo del nivel actual.

Hacia 2026, el consenso apunta a un descenso gradual hasta el entorno del 7,25%–7,30%, y recién en horizontes más largos se proyecta una convergencia cercana al 7%, lo que indica que el BCU mantendría una postura prudente ante la dinámica inflacionaria.

Empleo y resultado fiscal: estabilidad sin mejoras relevantes

En el mercado laboral, las expectativas permanecen prácticamente sin cambios. La tasa de desempleo promedio esperada para 2025 es de 7,4%, subiendo levemente a 7,6% en 2026, lo que refuerza la idea de un mercado de trabajo estable, pero sin generación significativa de empleo nuevo. En el frente fiscal, el déficit consolidado se mantendría en torno al 4,3% del PIB durante 2025 y 2026, sin señales claras de corrección estructural en el corto plazo.

El cierre de diciembre deja un mensaje claro: la macroeconomía uruguaya sigue ordenada, pero el mercado ajusta expectativas a un escenario de crecimiento bajo, dólar contenido e inflación controlada pero persistente.

La combinación de tipo de cambio bajo, márgenes ajustados y ausencia de motores claros de expansión mantiene a la economía en una zona de confort macroeconómico, aunque cada vez más exigente para sectores transables y exportadores. De cara a 2026, el desafío será romper este equilibrio frágil sin comprometer la estabilidad que el propio mercado sigue valorando.