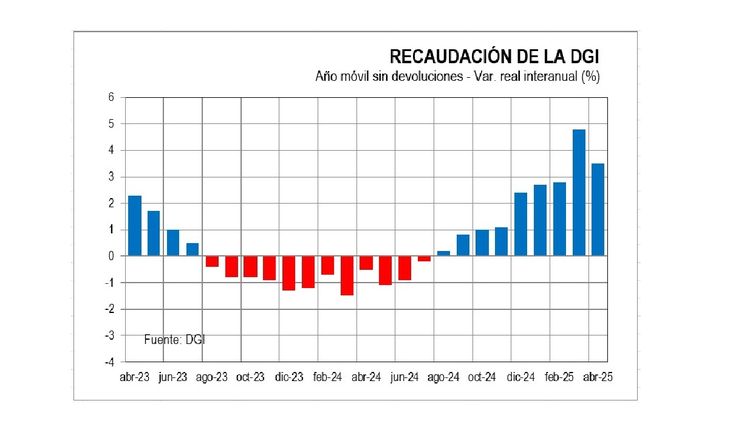

La recaudación de la DGI en abril tuvo una caída real del 3,1% respecto al mismo mes del año pasado, informó la Dirección General Impositiva. Sin embargo, el dato mensual está afectado por la Semana de Turismo (fue en marzo, el año pasado) y por corrimientos de caja en algunos impuestos. Por eso, es más ilustrativo recurrir a los datos acumulados, allí la variación tiene el signo contrario.

Mayor recaudación en el comienzo del año

En el primer cuatrimestre la recaudación bruta subió 4,7% en términos reales, comparado con el mismo período de 2024.

-

La recaudación firmó en abril su primera baja en 11 meses

-

La recaudación neta creció un 8,4% real en el primer trimestre de la mano del IVA y del IRPF

En efecto, en los primeros cuatro meses del año la recaudación bruta subió 4,7% en términos reales, comparado con el mismo período del año pasado. Las principales categorías de impuestos tuvieron aumentos. En el caso del IVA, el aumento interanual en el período enero+abril fue 6,4%, mientras el IMESI se mantuvo estable. El aumento en el IVA refleja un mayor consumo de bienes y servicios, en sintonía con el aumento en el empleo y el salario promedio; seguramente se está reflejando también cierta normalización del consumo luego de los embates que la crisis argentina impuso al consumo, “llevándose” más de u$s 500 millones en 2023.

En el caso de los impuestos a la renta, el IRAE (Impuesto a la Renta Empresarial) aumentó 6,7% interanual real en el período. Aquí, seguramente, se refleja la mejora en las rentabilidades de las empresas, después de un año complicado en 2023 y parte de 2024. En el caso del IRPF, hay que diferenciar sus dos modalidades: el IRPF al trabajo subió 1,3% interanual, mientras el IRPF al capital (intereses, alquileres) subió 9%, producto del aumento en las tasas de interés. La recaudación por impuestos a la propiedad se mantuvo estable.

Participación

La recaudación tiene una determinada dinámica en su evolución, en el total de impuesto por impuesto. Pero es clave dimensionar también la estructura impositiva y cómo ésta también cambia, en parte por la propia dinámica económica y en parte -obviamente- por decisiones políticas (impuestos que se eliminan o se crean, tasas impositivas que suben o -a veces- bajan).

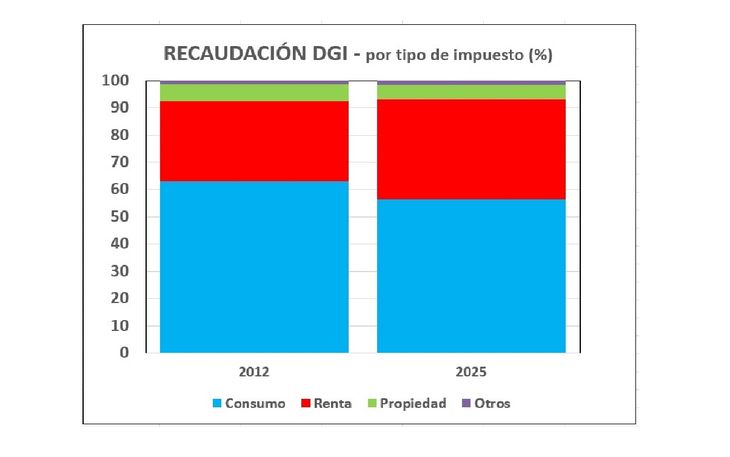

Según los datos de los primeros 4 meses del año, un 56% de la recaudación corresponde a impuestos al consumo, IVA (47,5%) e IMESI (aunque el IVA es algo más que un impuesto a las ventas). Los impuestos a las rentas (IRAE, IRPF, IASS, IRNR) responden por el 37% del total. El IRAE recauda un casi 14% del total (aunque esto puede variar por el ciclo económico) mientras el IRPF responde por el 18,6% (3% del IRPF al capital y 15,6% IRPF al trabajo). Los impuestos a la propiedad recaudaron el 5% del total.

Cuando se compara esta estructura con la que había años atrás, hay diferencias muy importantes. Tomando los datos de 2012 (gráfica) los impuestos al consumo aún representaban más del 60% de la recaudación total, mientras los impuestos a la renta no superaban el 30%. Estas proporciones variaron sustancialmente al día de hoy, con los impuestos a la renta con una proporción 7 puntos mayor y los impuestos al consumo cayendo -precisamente- unos 7 puntos. Todo eso en un proceso de aumento de la recaudación, explicado en buena medida por el crecimiento económico, más allá de los tropiezos recientes (pandemia, Argentina, sequía) y también por una menor evasión. En efecto, una mayor efectividad de recaudación de la DGI, además del impacto de la inclusión financiera (entre otros factores), están detrás de esta evolución.

Una mayor proporción de recaudación sostenida por impuestos a la renta es positiva, en la medida que da más espacio a la dinámica del consumo y se asocia más con la capacidad contributiva de personas y empresas. Y es una consecuencia directa de la Reforma Tributaria de 2007, con la inclusión del IRPF y el IASS.

Más allá de las decisiones que se establecen impuesto por impuesto, hay interacciones. Por ejemplo, un impulso a la actividad empresarial a través de exoneraciones en el impuesto a la renta, pueden promover más actividad por inversiones que derivan en mayor recaudación de IVA, además de mayor empleo, con el consecuente aumento de los aportes en la otra gran caja del Estado, el BPS.

En este plano, en las últimas horas el ministro de Economía, Gabriel Oddone, no descartó cambios tributarios, pero sin aumentar la presión fiscal. Una de las posibilidades es revisar el régimen de promoción de inversiones que gestiona la Comap (Comisión de Aplicación de la Ley de Inversiones); el mismo se basa en exoneraciones impositivas a proyectos de inversión, en base a diversos criterios. El concepto básico es que se promuevan inversiones que -en condiciones corrientes- no se harían o serían de menor entidad. El problema es que, en algunos casos, se exoneran iniciativas que se concretarían de todas formas, por lo que no deberían resignarse impuestos en estos casos.

Dicho esto, el intenso uso de los beneficios de la Comap (y otros regímenes de promoción) refleja también un problema más profundo: que el régimen corriente de funcionamiento de la economía (con las tasas de impuestos y contribuciones correspondientes) tiene problemas de competitividad: a la economía uruguaya no le resulta fácil crecer y -para activar inversiones y crecimiento- necesita exonerar algunas obligaciones.

Este panorama se da con una situación fiscal poco sostenible, con un déficit de 4 puntos del PIB que hay que reducir. Restringir el alcance de las exoneraciones podría aportar recaudación en términos directos; la duda -sin embargo- es si eso no complicaría la concreción de inversiones y, por tanto, el propio crecimiento a mediano plazo. De ser así, sería más recaudación hoy, pero menos mañana.

- Temas

- Uruguay

- Recaudación

- DGI