Cuando se pregunta a cualquier ciudadano, incluso a un estudiante de economía, si la Argentina es un país deudor o acreedor del resto del mundo, sin dudas la mayoría dirá deudor. Sin embargo esto no es cierto. La Argentina es un acreedor neto del mundo e incluso ha aumentado su posición acreedora desde 2018.

Argentina: la paradoja de ser acreedor neto del mundo y vivir preocupados por la deuda

En el ranking global de acreedores netos Argentina ocupa el lugar 16 atrás de Japón, Alemania, Hong Kong, China, Noruega, Holanda, Canadá, Singapur, Suiza, Arabia Saudita, Rusia, Corea, Bélgica, Dinamarca, Israel, etc.

-

Audacia, confianza y reformas

-

Por la crisis de ingresos, el 62% de los argentinos se endeudó para cubrir gastos básicos

En el ranking global de acreedores netos Argentina ocupa el lugar 16 atrás de Japón, Alemania, Hong Kong, China, Noruega, Holanda, Canadá, Singapur, Suiza, Arabia Saudita, Rusia, Corea, Bélgica, Dinamarca, Israel, etc.

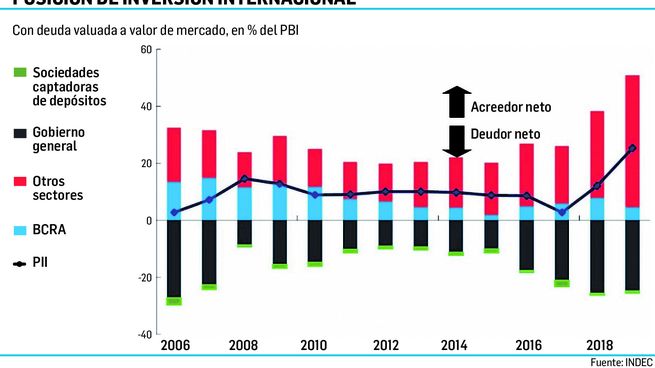

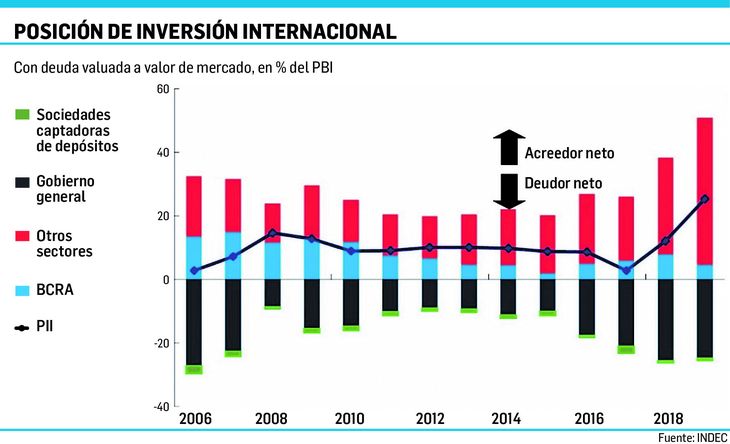

Esto es así porque cuando se suman las acreencias externas de cada uno de los sectores del país y se le restan el total de los pasivos externos de los mismos el resultado es positivo. Esto es, los activos externos del país superan los pasivos externos. Por eso, la Posición Inversora Internacional (PII) de Argentina es positiva (ver gráfico y cuadro).

Algunos economistas restan importancia al problema de la fuga de capitales como contrapartida del endeudamiento externo de Argentina sosteniendo que la deuda que se tomó sirvió para la Formación de Activos Externos Netos (FAE). Contablemente, significa que el crecimiento de un Pasivo Externo (deuda) se contrapone al crecimiento de un Activo Externo (dólares billete o depósitos, propiedades afuera, acciones extranjeras, inversiones, etc.).

Pero detrás de eso subyace un enorme problema distributivo. Hay una gran diferencia entre quienes deben afrontar el pago de la deuda externa y quienes tienen la propiedad de los Activos Externos. Porque los Activos Externos quedaron concentrados en una parte mínima del sector privado, pero la Deuda Externa Pública neta de reservas, que es la contrapartida mayoritaria de la FAE, la deberán pagar todos los argentinos por décadas.

Por eso, a pesar de que estamos 16 en el ranking de acreedores en el mundo por cantidad de Activos Externos, la sociedad se preocupa por una Deuda Externa que condiciona la economía y la vida social de Argentina.

La deuda externa total de un país en desarrollo (pública y privada) es sin duda su flanco macro y externo más débil. La historia reciente de Argentina muestra que los tres periodos de fuerte endeudamiento externo: 1o) Videla-Viola-Martínez de Hoz, 2o) Menem-Cavallo- de la Rua, y 3o) Macri; generaron las tres crisis más graves y disruptivas de la Argentina moderna. Esa deuda externa produjo en una primera instancia apreciación cambiaria, pero luego generó quiebra productiva y crisis cambiarias y financieras que derivaron en graves costos económicos y sociales.

En el gráfico se aprecia la PII de Argentina como porcentaje del PBI. Vemos que la posición acreedora del sector privado pasó de ser 16,9% en 2015 a 45,7% en 2019. Eso se contrapone con la situación del sector público que pasó de -10% a -24,8%. Mientras el BCRA pasó de 1,8% a 4,5%. Como resultado, la situación acreedora de Argentina pasó de 8,8% a 25,3%. Pero como discutimos previamente, ese cambio se distribuyó en forma muy asimétrica.

Los datos del cuadro muestran que los pasivos externos públicos totales (Gobierno + BCRA) casi se duplicaron entre diciembre de 2015 y diciembre 2017 llegando a un pico de 163.604 M para reducirse a 149.750 M en 2019. Los pasivos externos privados también subieron, pero mucho menos (6.775 M en todo el período). Del lado de los activos externos la situación fue la opuesta. Los activos externos públicos subieron a 21.946 M en el período, mientras que los privados crecieron mucho más, 105.560 M.

En solo 27 meses el esquema iniciado el 10 de diciembre de 2015 se volvió inconsistente y explosivo. Para tratar de evitar el colapso, se recurrió al FMI que otorgó un préstamo inusitado por su tamaño de 57.000 M de dólares. Algo completamente fuera de registro. Ni siquiera comparable con Grecia, donde había una troika (FMI-UE-BCE) responsable del fondeo y control. El shock de asistencia tenía el fin de noquear las expectativas negativas por un déficit externo (Cuenta Corriente) de 5% del PBI y una deuda externa e interna que había crecido estrepitosamente en solo dos años. Pero no funcionó.

Esos fondos se usaron para dar salida a especuladores que habían aprovechado el carry trade tasas altas en pesos y apreciación insostenible y para facilitar la FAE de residentes. Obviamente, la falta de una regulación cambiaria y el tipo de programa adoptado, lejos de calmar las expectativas exacerbaron el fenómeno “Puerta 12”. Todos los tenedores de pesos querían salir al tipo de cambio garantizado. No haber puesto regulaciones cambiarias oportunamente (como es usual en programas del FMI) llevó al Gobierno a defaultear la propia deuda en pesos, dañando el mercado de deuda local y a los FCI. Al día de hoy, parte de la deuda reperfilada está en manos de fondos globales que, si bien se han reducido gradualmente su tenencia, todavía siguen siendo el factor más disruptivo en el CCL.

Como resultado, tenemos una herencia muy asimétrica. Por un lado, los pasivos externos públicos (incluido BCRA) per cápita, es decir, de cada argentino, treparon a fines de 2019 a 3.332 dólares, marcando un incremento de 64% entre 2019 y 2015. Por otro lado, sólo unos pocos argentinos vieron crecer sus activos externos, porque están altamente concentrados en el 5% más rico de la población. Por lo tanto, cuando incorporamos la cuestión distributiva, se comprende que la idea de que no hay que preocuparse si crece el pasivo porque también crece el activo que lo respalda, es un desacierto intelectual y económico que lleva a justificaciones peligrosas.

En 2016 cuando esta tercera etapa de endeudamiento recién comenzaba dijimos que era importante dar al Congreso protagonismo real en las decisiones sobre deuda externa. Haber pasado por las tres experiencias de endeudamiento externo explosivo de la historia argentina moderna que citamos debería ser un estímulo definitivo para que la sociedad este siempre informada del impacto distributivo de todo nuevo endeudamiento y del destino de esos fondos.

(*) Vicepresidente 2° BCRA / UNLP - CONICET

1/2

2/2

- Temas

- Deuda