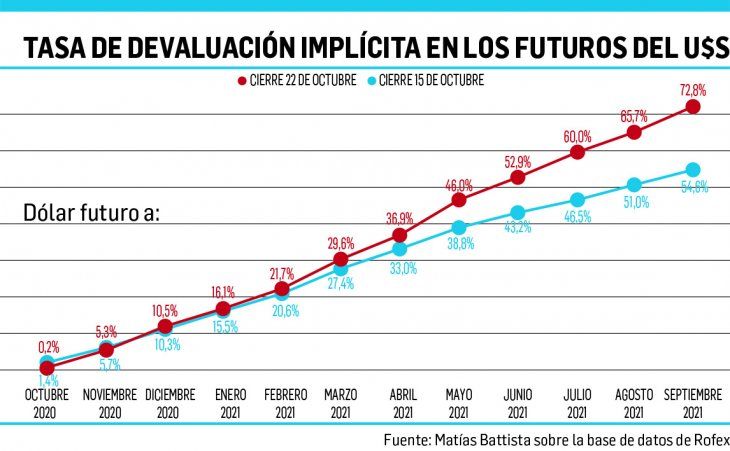

El mercado de dólar futuro comenzó a reflejar las expectativas de salto cambiario que hay en una parte del sector financiero. En un lapso de nueve días, los contratos a septiembre de 2021 pasaron de cerrarse en $117,10 a pactarse en un valor de $135,70.

Dólar: crecen expectativas de devaluación en las operaciones de futuros

En sólo nueve días los contratos a septiembre de 2021 tuvieron un incremento de casi 22 puntos básicos en la tasa implícita de apreciación esperada para el dólar.

-

Un programa financiero que no alcanza, pero tranquiliza los ánimos

-

El dólar global cayó mientras el mercado evaluó el impacto del conflicto en Medio Oriente y la solidez del empleo en EEUU

El primer salto grande se dio el viernes 16 de octubre, cuando la cotización a la que se negocia la divisa para finales del noveno mes del año que viene pasó de $119,75 a $127,85.

Hasta el miércoles 14, la apreciación del dólar que estaba implícita en los contratos a septiembre se ubicaba 51,25%, mientras que el viernes 23 llegó a 73,87%, según datos publicados por el analista de Bull Market, Leonardo Svirsky

Y los compromisos a septiembre no fueron los únicos que sufrieron alteraciones bruscas en tan solo nueve días, en lo que refiere a salto cambiario esperado: entre el 14 y el 23 los contratos a agosto pasaron de una tasa efectiva implícita de 47,7% a una de 66,73%; los contratos a julio, de 44,53% a 60,97%; los contrato a junio, de 35,75% a 53,93%; y aquellos que se firman a mayo, de 38,78% a 47,01%.

“Estos cambios reflejan el estrés financiero de la Argentina”, resumió el contador y analista económico Matías Battista en un webinar organizado por Clave Bursátil.

El Banco Central (BCRA) suele seguir con particular interés lo que sucede en el mercado de futuros del dólar y de hecho los analistas señalan que es prácticamente el único vendedor en el Rofex, principal plaza del segmento. La autoridad monetaria busca mantener calmas las expectativas de devaluación.

“Durante septiembre, el BCRA alcanzó una posición vendedora neta en futuros de u$s5.577 millones. Este registro vendedor es un máximo que no se verificaba desde la salida del cepo anterior”, señaló a través de redes el economista de EcoGo, Juan Ignacio Paolicchi. Cabe señalar, el Central tiene un límite de intervención en el Rofex de u$s5.000 millones, por lo que seguramente una parte de la intervención en futuros se dio a través del Mercado Abierto Electrónico (MAE).

“Estimamos que, actualmente, la posición vendedora actual del Central está en torno de los u$s6.200 millones. Por otro lado, vemos al BCRA interviniendo sobre todo en la parte corta, pero producto de las restricciones impuestas existen quiebres entre los mercados, lo cual sumado a la brecha cambiaria actual (y su impacto sobre las expectativas de devaluación) generan un mercado unidireccional, sobre todo en futuros, que impacta en que el BCRA sea prácticamente el único vendedor. Sumado a esto, desde la readecuación de la política cambiaria (abandono del crawling peg para dar mayor volatilidad) se pueden ver tasas implícitas más altas ante la incertidumbre respecto del tipo de cambio”, sostuvo el analista de la consultora ACM, Juan Pablo Di Iorio.

Por otra parte, Di Iorio advirtió: “Una posición abierta muy considerable podría traer un mecanismo amplificador de un shock devaluatorio puesto que implicaría un segundo efecto vía emisión monetaria”. Esto tiene que ver con que los contratos acordados en los mercados de futuros se pagan en pesos, por lo que el BCRA debería emitir más moneda para lograr cubrir sus obligaciones. En lo que tiene que ver con el tramo más de la curva, los contratos de dólar futuro para finales de este año se cerraron el último día de la semana pasada en $86,80. Esto indicaría que para los operadores el dólar mayorista tendría una suba de 11,1% de aquí al 31 diciembre, si se toma en cuenta que la divisa cerró en $78,13 el viernes 23. No obstante, hay que recordar que estos valores están fuertemente influenciados por la fuerte presencia del BCRA en el mercado.