No es para EE.UU. el mismo momento para aplicar subas, que cuando George Bush lo hizo en las tarifas del acero y subió su popularidad.

El 5 de marzo de 2002, el presidente de los EE.UU. George W Bush decidió elevar temporalmente hasta 2005- las tarifas a la importación de acero al 30% (unas 30 acereras habían quebrado recientemente). La medida se asoció a un incremento de 3 puntos porcentuales en su popularidad (76 a 79%, recuerde que venía de 9/11), lo que en un año de elecciones legislativas (el 5 de noviembre, al que llegó con una popularidad de 68%) no le venía nada mal.

El contenido al que quiere acceder es exclusivo para suscriptores.

Como ahora, la comunidad internacional saltó como un coro de gallináceas Argentina con otros 80 países, había sido exceptuada de la suba, lo que esta vez no parece ocurrir-, amenazando con imponer tarifas a distintos productos norteamericanos, en una suerte de venganza. La estrategia más artera fue la de la UE que apuntó a castigar la importación de productos yanquis de los estados donde el presidente estaba "más flojo" en las encuestas. La historia nos dice que ese año los republicanos dieron vuelta el control del Senado pasando de una minoría de 49 a una mayoría de 51 y reforzaron su preeminencia en la Cámara baja con ocho escaños a 229.

Claro que no todas las medidas fueron inefectivas. El reclamo ante la Organización Mundial de Comercio falló el 11 de noviembre de 2003 que la medida de Bush no se había tomado durante "un período de incremento de las importaciones", y que si las tarifas no eran eliminadas a la brevedad se le impondría a los EE.UU. una sanción por u$s2.000 millones (un récord histórico). Ese 4 de diciembre, Bush daba marcha atrás.

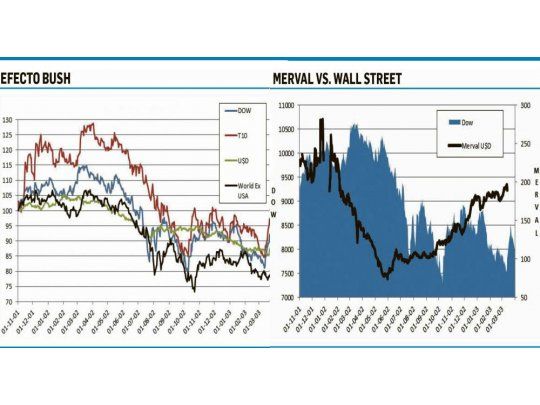

Si bien los beneficios o perjuicios económicos de la medida son por lo menos cuestionables (no hay estudios serios e independientes) quien más salió golpeado por la contienda fue el mercado financiero. Aunque otros factores coadyuvaron (el Promedio Industrial venía trepando 29% desde el fin de la crisis punto.com y los ataques del 9/11), en los meses siguientes a la medida el Dow se desplomó 31%, el dólar retrocedió 18% frente a la canasta de las principales monedas, la tasa a 10 años retrocedió más de un tercio de 5.34% a 3.57% y las Bolsas del resto del mundo otro tanto.

Si los sucesos de aquel entonces pasaron desapercibidos entre nosotros, es porque estábamos inmersos en nuestro propio infierno por la debacle 2001/2. (ver cuadros).

Aunque puede parecer que el 25% que impondrá en unos días el gobierno de Donald Trump a las importaciones de acero y el 10% al aluminio son más benignas que las de Bush, lo cierto es que son mucho más "duras". En primer lugar porque no habrá escalas diferenciales y el número de países exceptuados apunta a contarse con una mano (comentario al margen, las cotizantes yanquis de estos sectores están "volando" estos días). A diferencia de 2002 la presentación ante la WTO luce más difícil (las importaciones de acero vienen creciendo en los EE.UU. y Trump invoca cuestiones de seguridad nacional, para la defensa) y los adversarios son mucho menos beligerantes y están más atomizados: en acero Canadá, Brasil, Corea, México y Rusia ocupan los cinco primeros puestos con 57% de las importaciones totales, mientras China, Rusia, Venezuela, Vietnam y Hong Kong lo hacen en aluminio, con 20% de las importaciones.

Más allá de las motivaciones económicas y de cumplimentar una promesa de campaña, hay un claro objetivo electoralista detrás de las medidas del "Donald". Si bien la industria del acero norteamericana (el "Rust Belt") no es hoy tan poderosa como hace 16 años (produce 10% más toneladas pero emplea 30.000 trabajadores menos), las tarifas asegurarían una victoria republicana en las elecciones de noviembre en Pennsylvania (en 2016 ganó por 44.000 votos) y reforzarían los resultados de Ohio (un estado clave) y Texas. En el caso del aluminio, si bien las tarifas difícilmente cambien el panorama oscuro- para la producción en los EE.UU. (en los últimos tres años cerraron 9 de las 13 principales plantas del país afectando a 11 estados diferentes), el anuncio apuntala al electorado en circunscripciones ya aseguradas a las que podemos sumar los estados carboníferos (no dan más votos, pero aseguran que los simpatizantes vayan a votar).

Esta situación está siendo aprovechada por los líderes de la UE, que si bien no están afectados de una manera significativa, buscan repetir la estrategia de 2002 para minar el electorado de Trump en algunos estados claves. Así incrementarían las cargas a las motos norteamericanas (Wisconsin, Harley Davidson), jugo de naranja y lanchas (Florida), whiskey (Kentucky), jeans (San Francisco), etc. por un total de u$s3.500 millones. El problema es que esto es apenas 0.07% del comercio internacional norteamericano, que a su vez representa menos del 30% de su PBI (en la UE el 75% del PBI) por lo que, especialmente teniendo el antecedente de 2002, es poco probable que logre el efecto buscado.

Más allá de los alarmistas y la claque anti Trump- pronosticando una "guerra comercial" que difícilmente se produzca, lo que no podemos descartar es que el incremento a los precios importados acelere la inflación, devaste el dólar, lleve a una suba de tasas por encima del ritmo de la Fed, y nos meta una vez más en una historia que conocimos. Ojalá que no.