El Gobierno sigue sosteniendo el ritmo del crawl al 2%, aun cuando las tasas de inflación han ido bajando y pueden sorprender para bien en las próximas mediciones, provocando una pérdida de competitividad de la moneda ostensible que tiende a ser cada vez más riesgosa. Para mantener este esquema de apreciación el Ejecutivo se aferra a un axioma implícito: “Mientras siga comprando dólares el BCRA, el ritmo de devaluación del tipo de cambio no se toca”.

Dólar: una veloz pérdida de competitividad que abre interrogantes sobre el fin del cepo

A medida que este proceso se consolida, vemos con cautela la “sustentabilidad” de este proceso de apreciación que sigue apalancado en las muletas de un cepo extremadamente restrictivo.

-

Dólar: a cuánto llegará a fin de año, según el mercado

-

Dólar hoy: a cuánto cotiza este miércoles 22 de julio

El Gobierno sigue sosteniendo el ritmo del crawl al 2%, aun cuando las tasas de inflación han ido bajando y pueden sorprender para bien en las próximas mediciones, provocando una pérdida de competitividad de la moneda ostensible que tiende a ser cada vez más riesgosa.

DepositphotosEsa retórica soslaya infinidad de restricciones que impiden que el tipo de cambio sea verdaderamente libre (tanto el oficial como los financieros). No hay un precio de mercado verdadero, mientras las restricciones para operar en el Mercado Libre de Cambios (MLC) y en los mercados financieros son bastante similares que las del intervencionismo del Gobierno anterior.

Bajo ese esquema se produjo primero una megadevaluación para luego proceder a permitir una profunda apreciación del tipo de cambio. Haber dejado que se produzca tamaña apreciación con funcionarios que defienden a brazo partido este proceso debería cuestionar si verdaderamente era necesario tamaño “overshooting” provocado, pensando en los costos sociales que acarreó o si simplemente se trató de una sobreactuación de política económica.

Dólar: cuatro antecedentes de devaluaciones del peso

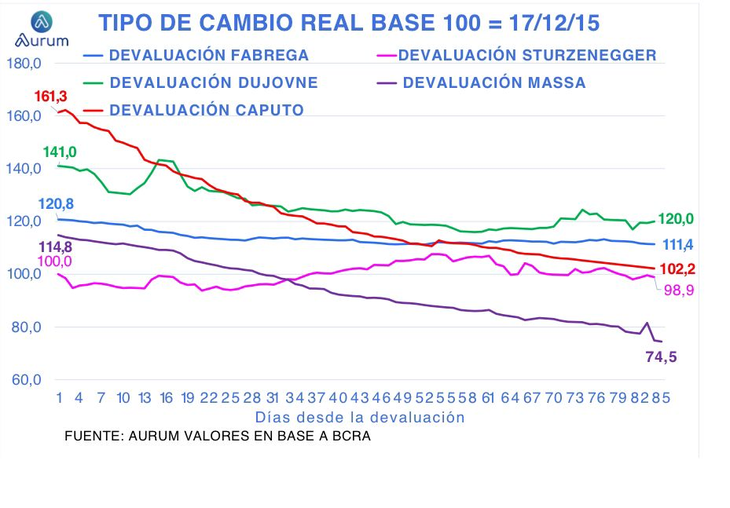

En términos comparativos con otros procesos de saltos discretos del tipo de cambio decididos por la política (y no por el mercado como sucedió en abril de 2018 y agosto 2019 con tipos de cambio libres) seguidos por procesos de apreciación, encontramos cuatro antecedentes siendo solo 2 de ellos con mercado liberados mientras que los otros 2 episodios se mantuvo el cepo del mismo modo que hoy:

- La de 2014 de Fábrega (sin levantar el cepo)

- La de diciembre de 2015 de Sturzenegger (levantando el cepo)

- La de 2018 de Dujovne cuando Caputo debió renunciar por usar divisas del FMI para intervenir (con un mercado libre de cambios)

- La de 2023 de Massa (sin levantar el cepo)

En el mismo período de tiempo, desde cada una de las devaluaciones, el tipo de cambio real de hoy ya está por debajo de las dos primeras en 2014 y en 2018 (es decir que es un peso menos competitivo que en aquellas dos ocasiones), pero sigue por encima (un peso más competitivo) que luego de la apreciación posterior a la devaluación de Massa.

Hoy por hoy, se ubica apenas por encima del nivel que mostraba por estos días en abril de 2016 el tipo de cambio real, luego de la apertura del cepo con Sturzenegger en diciembre de 2015. Es cierto que el uso del dólar blend y del impuesto PAIS sirven como anabólicos, pero hay compromisos con el FMI de retirar estos mecanismos de tipo de cambio múltiples en junio y diciembre respectivamente.

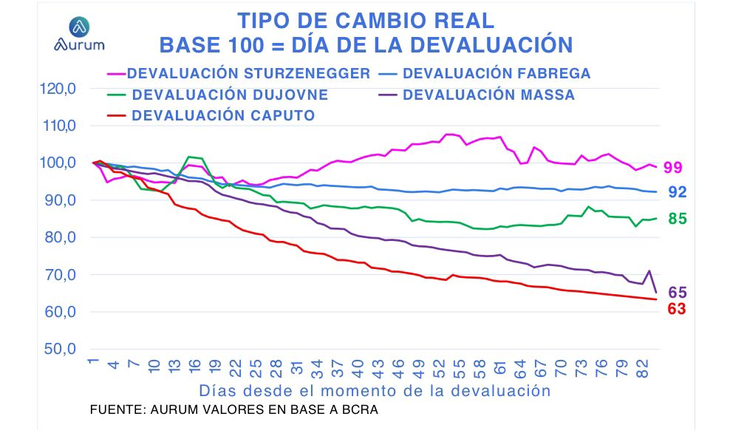

El hecho de haber devaluado tan fuertemente para empezar con un tipo de cambio real tan alto en diciembre de 2023 puede inducir a relativizar la velocidad del proceso de apreciación del peso desde el momento de la devaluación. Cuando normalizamos las series tomando como base 100 el tipo de cambio real del día de la devaluación, esto queda más evidente.

Si bien el tipo de cambio real sigue más alto que cuando devaluó Massa o Sturzenegger al levantar el cepo en 2015, la velocidad con la que se esfumó la ganancia de competitividad ha sido la mayor en esta ocasión. Esto nos lleva a poner en duda la posibilidad de que se avance con una apertura amplia y contundente del cepo cambiario.

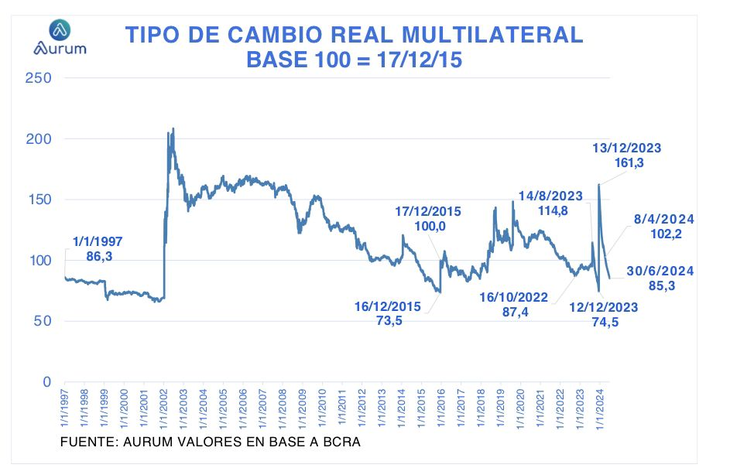

Más aún, vemos que de continuar el crawling peg a este ritmo con la inflación esperada para los próximos meses, en poco tiempo tendremos un tipo de cambio real muy similar al de la convertibilidad lo cual en un mercado cambiario totalmente libre lo juzgamos muy riesgoso.

A medida que este proceso se consolida, vemos con cautela la “sustentabilidad” de este proceso de apreciación que sigue apalancado en las muletas de un cepo extremadamente restrictivo.

Jefe de Research de Aurum Valores

- Temas

- Dólar

- pesos

- Banco Central