Como todos los años, el gobierno ajusta la Base de Prestación y Contribución (BPC), creada en 2004 para usar como indexador de diversas partidas y parámetros, que antes se hacían según el Salario Mínimo Nacional (SMN). Como en aquel tiempo se apuntó a aumentar significativamente el SMN, se quiso evitar que eso “arrastrara” las partidas y parámetros, y se creó la BPC. Ésta puede ajustarse por el Índice de Precios al Consumo (IPC) o por Índice Medio de Salarios (IMS).

Franjas del IRPF y el IASS: el gobierno cambia de criterio y recaudará más

El ajuste anual del índice para ajustar las franjas de los impuestos a la renta es habitual, pero la decisión del Poder Ejecutivo vuelve a generar polémica.

-

Recaudación: entre estructura y coyuntura

-

El Poder Ejecutivo incrementó el valor del BPC y hay un nuevo mínimo no imponible para el IRPF

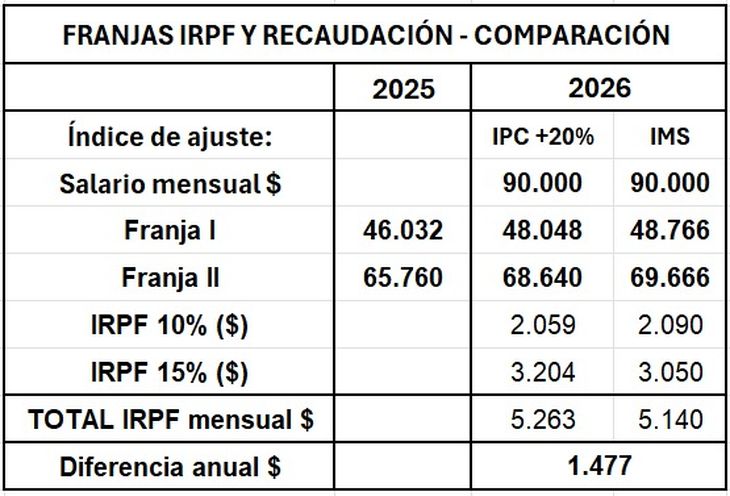

Uno de los parámetros clave que se ajustan anualmente por BPC son las franjas de los impuestos IRPF e IASS. Por muchos años la BPC se ajustó por IPC. Dado que el salario y las jubilaciones subían más que el IPC (aumentos reales), eso implicó un aumento en la recaudación de dichos impuestos, en la medida que las franjas subían menos que los salarios.

y utiliza curvas de supervivencia en lugar de expectativa de vida fija.")

El gobierno anterior cambió el criterio y ajustó la BPC (por lo tanto las franjas) por IMS. En aquel momento (2020-2021), en plena pandemia, el salario aumentó menos que el IPC (caída real), por lo tanto el cambio de criterio implicó una mayor recaudación que si se hubiera seguido ajustando por IPC. El Frente Amplio (FA), la oposición de aquel momento, criticó duramente al oficialismo por esa decisión. Luego, el salario comenzó a evolucionar por encima del IPC, revirtiendo -en parte- el efecto.

Ahora, el nuevo gobierno volvió a cambiar el criterio y regresó el ajuste de la BPC por IPC. Esto implicará una mayor recaudación que si se hubiera mantenido el ajuste por IMS. Y la diferencia es importante: el IMS subió 5,94% en 2025, mientras el IPC aumentó 3,65%, bastante menos de lo previsto. La diferencia es tal que, para “atenuar” el efecto recaudatorio, se decidió ajustar por IPC +20%, lo que da un 4,38%.

A modo de ejemplo, un trabajador individual con un ingreso de 90.000 pesos mensuales, pagará 1.477 pesos más de IRPF que lo que hubiera pagado si las franjas se hubieran ajustado por IMS (cuadro).

¿Cuáles son las nuevas franjas del IRPF y el IASS?

Con el nuevo valor, el mínimo no imponible del IASS pasa de $59.184 a $61.776, lo que equivale a 9 BPC en el mes. Es preciso tener en cuenta que los ingresos por pasividades que son inferiores a ese importe no están alcanzados por el IASS, mientras que los que sí, tienen un retroactivo a 1° de enero:

- Hasta 9, un ingreso de hasta $61.776 tendrá una tasa del 0%.

- Entre 9 y 15, un ingreso entre $61.777 y $102.960, tendrá una tasa del 6%.

- Entre 15 y 50, un ingreso entre $102.961 y $343.200, tendrá una tasa del 24%

- Más de 50, un ingreso mayor a $343.201, tendrá una tasa de 30%

Respecto al IRPF, la franja mínima de aportes pasará de $46.032 a $48.048, por lo que haberes menores a este ingreso no tendrán que pagar el impuesto:

- Hasta 7, un ingreso de hasta $48.048, una tasa del 0%.

- Entre 7 y 10, un ingreso entre $48.049 y $68.640, una tasa del 10%

- Entre 10 y 15, un ingreso entre $68.641 y $102.960, una tasa del 15%.

- Entre 15 y 30, un ingreso entre $102.961 y $205.920, una tasa del 24%.

- Entre 30 y 50, un ingreso entre $209.921 y $343.200, una tasa del 25%.

- Entre 50 y 75, un ingreso entre $343.201 y $514.800, una tasa del 27%.

- Entre 75 y 115, un ingreso entre $514.801 y $789.360, una tasa del 31%.

- Más de 115, un ingreso mayor de $789.361, una tasa del 36%.

- Temas

- Uruguay

- impuesto

- Recaudación