En marzo, el Banco Central (BCRA) tomó la decisión de reducir la tasa de referencia de política monetaria (que es la de Pases Pasivos) y la llevó del 100% (tasa nominal anual, TNA) al 80%, lo que implica que el rendimiento efectivo anual (la TEA) pasó del 171,5% al 122,4%. Esta decisión se acompañó con la restricción que impidió a los Fondos Comunes de Inversión (FCIs) colocar Pases Pasivos en el regulador monetario.

8 de abril 2024 - 13:24

Inversiones: cuál atrae más la atención del mercado en un contexto de tasas negativas

Ni dólar, ni plazo fijo, el interés se renovó en marzo por la curva de pesos, dejando a un lado la cobertura cambiaria. Una tendencia que se espera se sostenga, por lo menos en el corto plazo, a medida que la economía se vaya estabilizando.

-

Dólar linked o inflación: cuál es la mirada de los inversores sobre los Fondos Comunes (FCI)

-

Alerta ahorristas: el fin del cepo al dólar y el futuro de los Fondos Común de Inversiones

En números, el saldo del mes fue de $85.000 millones positivos, explicado en su mayoría por los $243.000 millones que fueron ingresando a estos segmentos. Y, contrarrestados por los $368.000 millones que perdieron los dollar linked.

Esta determinación tuvo un impacto directo en los vehículos de ahorro más populares entre los argentinos, como son los depósitos a plazo fijo tradicionales, la caución y los fondos money market (T+0), pues la intención del BCRA fue incentivar a los inversores a alejarse de esos instrumentos (PF y MM, principalmente) y, en su lugar, optar por los FCI que colocan en activos de renta fija y títulos CER.

De hecho, esta semana, el organismo que conduce Santiago Bausilli podría rebajar otra vez la tasa, pues, como adelantó el ministro de Economía, Luis Caputo, el dato de inflación de marzo estaría en torno al 10%, tal vez justificando esa decisión.

Hacia dónde están yendo los pesos

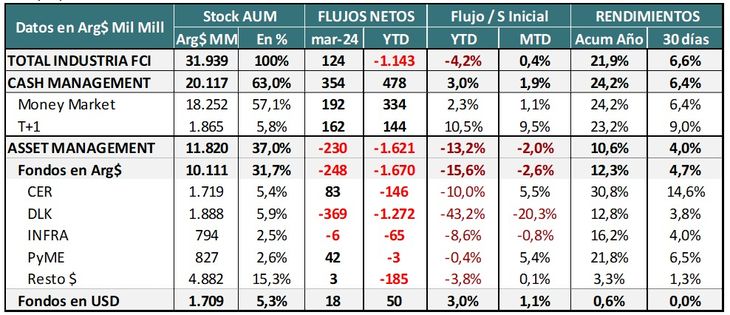

Para comprender el panorama de la industria de los FCI en el primer trimestre del año, es esencial distinguir dos etapas cruciales, tal como explica a Ámbito el equipo de MegaQM. De entrada, hay que señalar que, en los últimos 30 días, la industria captó un flujo neto de inversiones y quebró levemente la tendencia de los primeros meses del año.

En el acumulado de 2024, los rescates han sido equivalentes al 4% de los fondos administrados. Esos rescates se han dado en la categoría de fondos de cobertura cambiaria, “especialmente cuando se abrió la oportunidad de suscribir Bopreal”, desliza el bróker. Las salidas totales llegaron a ser de $1,3 billones, dinero que se canalizó hacia el Central, es decir que no se asignó a otros activos en pesos.

Ya con la última baja de la tasa de interés se produjo un nuevo reacomodamiento. Según explican los expertos de MegaQM, se empezó a ver flujos que se canalizaron hacia fondos de “cash management”, como los Money Market y los T+1. Asimismo, destacan que otra parte del capital, de aquellos que tenían un horizonte temporal más largo, migraron a los fondos CER. “En especial en el tramo medio y largo, donde se pueden ver rendimientos más atractivos”, aclaran.

FCI: cuáles están captando la atención del mercado

De acuerdo con los expertos consultados por este medio, al día de hoy, el atractivo está en los fondos T+1, así como en los CER. Y es que, como bien explica la economista Paula Gándara, este tipo de fondos surgen como alternativa de inversión para los clientes que buscan un perfil conservador sin dejar de lado el rendimiento.

“La baja de las tasas en los fondos money market y el alto rendimiento de los fondos T+1”, los cuales rindieron en marzo cerca de un 9,5% promedio en marzo, es decir, dos puntos porcentuales arriba de su benchmark, la badlar, “generaron nuevas suscripciones por un total de $165.645 millones en los últimos 30 días”, sostiene Gándara.

En esa misma línea se expresa Francisco Mattig, Portfolio Manager de Consultatio Financial Services, quien agrega que en el último mes “los T+1 fueron los que vieron mayor flujo de suscripciones netas por casi $170 mil millones, seguido por fondos CER con casi $70.000 millones”.

¿Qué hay detrás de este redireccionamiento?

Para el analista de Consultatio, hay dos intenciones. Por un lado, un objetivo de "carry trade" pensando en hacer tasa en pesos con un tipo de cambio libre que sigue planchado, analiza Mattig. En este sentido, aunque las tasas reales (descontando la inflación) son negativas, exante y medidos en dólares, los resultados pueden ser atractivos, “obviamente, con riesgo de tipo de cambio”.

Para el estratega, la decisión entre T+1 o CER depende del horizonte de inversión. No obstante, advierte que otra gran parte de ese flujo puede ser simplemente el correlato de un desarme grande de fondos Dollar Linke, donde hubo salidas por $350.000 millones, es decir, mucho más que el flujo positivo en las dos categorías de fondos anteriores. Detrás de esta decisión, puede haber simplemente una visión de que el crawling-peg se mantendría en 2% y que, por lo tanto, el atractivo de instrumentos dólar link, sin una devaluación a la vista, no tendría mucho sentido.

Los números en marzo fueron claros

De esta manera se puede concluir que los números del mercado en marzo mostraron un interés renovado por la curva de pesos. Pues, fuera del desarme de la cobertura dollar-linked que se mantiene, las estrategias de renta fija de corto plazo en pesos (T+1) y CER volvieron al centro de la escena.

Y es que, tal como asegura Florencia Bonacci, team leader de FCI en Portfolio Personal Inversiones(PPI), febrero fue un mes muy negativo, pues “los rescates golpearon a todas las categorías, alcanzando casi los $2 billones”. Sin embargo, la foto de marzo fue un poco más optimista.

En números, el saldo del mes fue de $85.000 millones positivos, explicado en su mayoría por los $243.000 millones que fueron ingresando a estos segmentos. Y, contrarrestados por los $368.000 millones que perdieron los dollar linked.

¿Cuál fue el catalizador? Bonacci sostiene que fue la baja de tasas por parte de BCRA que se dio a principios de mes, que le quitó atractivo a los rendimientos de los T+0 (MM). “Para estos últimos, la suma fue cero, donde los intereses devengados explicaron el avance del segmento que, en términos de flujos, cerró en neutro”, sostiene la analista.

De hecho, al poner como referencia la fecha del anuncio del Central (11/3), el cambio de tendencia fue notorio, explica Bonacci. Por ejemplo, los T+1 pasaron de perder $2.000 millones diarios, a sumar a razón de $15.000 millones por día. Al igual que los CER que, de $1.200 millones negativos, pasaron a recibir $7.300 millones diarios.

¿Dónde está la lógica? Si bien los T+0 siguen siendo atractivos para los pesos transaccionales, incluso con tasas reales negativas, y expuestas a futuras decisiones de nuevas bajas de tasas (algo que se espera a medida que la economía se vaya estabilizando). En este escenario, y en pos de obtener una mayor rentabilidad y estar dispuestos a asumir un mayor riesgo, la Renta Fija T+1 en pesos y las estrategias de cobertura contra la inflación podrían tener alguna respuesta para el inversor.

La composición de los T+1

La estrategia de PPI indica que estas opciones invierten principalmente en instrumentos del Tesoro (Letras) o Bonos Soberanos en pesos (de corta duración), combinándolo con liquidez e incluso instrumentos corporativos en pesos. Mientras que los CER se vuelcan principalmente a bonos y letras ajustables por inflación y algunos incluyen Bonos Soberanos Duales en cartera.

En cuanto a tasas, al día de hoy, los primeros ofrecen tasas (TIR) del orden de 120%/130%, -con máximos cercanos al 200%- y una duration de 70 días promedio. En cambio, los fondos de cobertura mantienen un spread negativo sobre CER cercano al 30% y durations promedio de 300 días. Mientras que en términos de volatilidad, los T+1 promedian un 7% (unos tres puntos más que los MM) y los CER cerca de 21%, una inversión, como se mencionó anteriormente, conservadora que no deja a un lado el rendimiento.