Celulosa Argentina presentó a la CNV y a la Bolsa de Comercio su propuesta de reestructuración de deuda financiera por aproximadamente u$s128 millones más intereses impagos, en un intento por ganar aire en medio de un delicado panorama financiero. El plan incluye préstamos con bancos, cheques de pago diferido, pagarés bursátiles y siete clases de obligaciones negociables, e incorpora un esquema flexible de pagos con postergación de vencimientos y cláusulas de capitalización de intereses.

Celulosa propone reestructurar su deuda tras caer en default: busca postergar pagos por dos años

La compañía formalizó ante la CNV un plan para refinanciar sus pasivos, que incluye pagarés, cheques y ON. Subordina créditos del accionista y contempla un APE si no hay consenso con los acreedores.

-

Celulosa Argentina: devaluación del peso hizo mella en sus ganancias

-

Celulosa Argentina activa estrategia para reestructurar pasivos y convoca a acreedores financieros

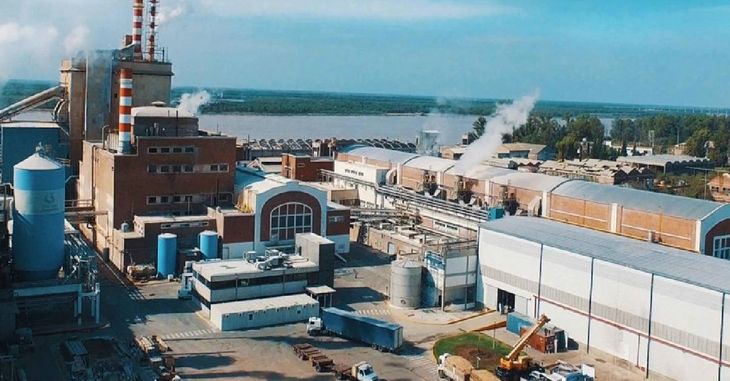

Celulosa es una de las principales productoras de pulpa y papel de Argentina.

La presentación llega después de que la empresa cayera en default en mayo, al confirmar que no podría afrontar los vencimientos del mes, tanto en cheques como en obligaciones negociables. En ese contexto, había anticipado que estaba trabajando, con asesoramiento de la consultora Valo Columbus, en una salida ordenada para su delicado cuadro financiero.

Tramos, tasas y repago postergado

La operación se organiza bajo la forma de un préstamo sindicado con dos tramos principales, uno en pesos y otro en dólares, cada uno con sub-tramos de corto y largo plazo. En todos los casos, el repago del capital se iniciará 24 meses después del cierre (estimado para el 31 de julio de 2025), y se hará en cuotas semestrales crecientes. La tasa de interés será del 5% nominal anual para deuda en pesos y del 3% para la deuda en dólares, con intereses pagaderos por semestre vencido.

Sin embargo, si Celulosa no logra alcanzar un EBITDA de u$s40 millones en los 24 o 36 meses posteriores al cierre, los intereses se capitalizarán en su totalidad (mecanismo PIK), permitiendo a la empresa diferir pagos. También se activa un “cash sweep”: si el EBITDA supera ese umbral, el 50% del excedente irá a un fondo para precancelar deuda mediante subastas entre acreedores.

Quiénes están involucrados

La compañía detalló un listado extenso de acreedores financieros: Rabobank (u$s35 millones), Banco de Valores, Banco Provincia, Macro, Galicia, Santander, Nación, Banco de Córdoba, Ciudad y otros, además de emisores de cheques y pagarés como Adcap, Zofingen, Aurum y Balanz. En total, según el Anexo presentado, hay préstamos por u$s61,7 millones y $8.255 millones; obligaciones negociables por u$s46,3 millones y $4.533 millones (Clase 19 en pesos); cheques por $5.375 millones y pagarés por $500 millones.

Como gesto hacia los acreedores, Celulosa propuso la subordinación absoluta de los créditos intercompany del accionista mayoritario, por u$s21 millones, incluidos los u$s7,4 millones recientemente inyectados, al repago total de la deuda financiera con terceros.

ON, cláusulas colectivas y posible APE

El plan también incluye una solicitud de consentimiento a los tenedores de ON para modificar los términos de las Clases 13, 17, 18, 19, 20 y 21. Se buscará consolidar varias emisiones en una nueva obligación negociable en dólares, con condiciones homogéneas y esquema de repago similar al préstamo sindicado. Las nuevas ON tendrán cupón del 3% anual en dólares y del 5% en pesos, con posibilidad de capitalización si no se alcanza el EBITDA mínimo.

Toda la reestructuración contempla cláusulas de acción colectiva con mayoría del 70%, y un acuerdo interacreedores (“Intercreditor Agreement”) para garantizar igualdad de trato. No se otorgarán nuevas garantías y rige una cláusula de espera que impide a los acreedores iniciar acciones legales durante el proceso.

En caso de no lograr el acuerdo consensuado con la totalidad de los acreedores, la empresa anunció que avanzará con un Acuerdo Preventivo Extrajudicial (APE) judicializado, bajo los mismos términos.

Lo cierto es que Celulosa atraviesa una situación crítica, según se desprende de sus balances, entre abril y junio enfrenta vencimientos por u$s25 millones. En el primer trimestre de 2025 su EBITDA fue de apenas u$s3,5 millones, contra los u$s55 millones del mismo período de 2024. Las ventas en el mercado interno cayeron más de 30%, los costos fijos en dólares se dispararon y el flujo operativo fue negativo. La propuesta presentada ahora busca evitar un desenlace desordenado y darle a la compañía un nuevo horizonte de viabilidad financiera.

liderando múltiples transacciones de manera independiente y como Directora responsable por el negocio de Fusiones y Adquisiciones para el Cono Sur en Merrill Lynch, donde se desempeñó entre el 2001 y 2009 con roles en Nueva York y Buenos Aires. Continúa asesorando a empresas en variadas industrias en temas financieros y como testigo experto en diversos arbitrajes internacionales ante el CIADI. Melani posee un MBA de MIT y es Lic. en Economía de la UTDT.")