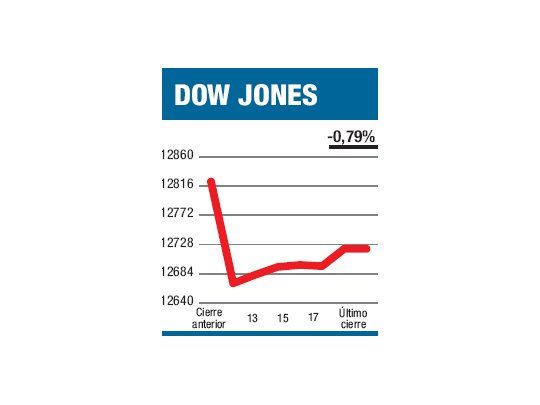

Noticias no tuvimos muchas. La posibilidad de que Grecia entre en default (el FMI estaría por soltarle la mano) es algo que siempre ha estado dentro de las probabilidades y que sólo los deshonestos o ignorantes soslayan. Algo similar ocurre con España: la situación económica y financiera de los gobiernos regionales (o las entidades de ahorro y préstamo) sean 8 o todos, es un agujero negro cuya magnitud nadie conoce (para el mercado ayer valía el 7,44%). Culpar a estos dos eventos del 2,55% que perdieron en promedio las acciones europeas (la mayor baja en tres meses) suena lindo, pero la realidad es que hubo otros factores tanto o más importantes: venimos de siete semanas consecutivas en suba, algo que hace más de seis años no se daba (y sugiere sobrevaluación); tuvimos un cúmulo de balances negativos (el más relevante, BHP Billington, golpeado por el freno de la economía china) y España e Italia impusieron la prohibición de la venta de títulos en descubierto buscando, aunque no lo digan, apuntalar los bancos y la deuda (lo que disparó rumores de que otros países seguirían el mismo camino). Nada de esto fue determinante, pero se sumó a las malas nuevas que tuvimos en el frente norteamericano, que dieron como resultado una merma del 0,79% en el Dow (cerró en 12.721,46 puntos). Al frente de estas malas se colocó McDonald´s con una caída inesperada de ganancias y ventas para el mes. Tuvimos también un desplome del 4% en el precio del petróleo y una evidente búsqueda de refugio en la tasa, que tocó en 1,396% un nuevo mínimo histórico. Hasta ahora y a pesar de las bajas expectativas, menos balances presentaron resultados mejores que lo esperado, que en el último año (67,5% vs. 68%).

El contenido al que quiere acceder es exclusivo para suscriptores.