El viernes 28 de agosto ingresó en el Congreso de la Nación el Proyecto de Ley que establece un “aporte” (o mejor dicho, ¿“impuesto”?) “con carácter de emergencia y por única vez” sobre bienes en el país y en el exterior, con alícuotas que van del 2% al 5,25% según el caso.

8 de septiembre 2020 - 00:01

Proyecto de "aporte solidario y extraordinario", las claves y sus encrucijadas

Esta iniciativa busca recaudar fondos para destinos específicos, gravando a sujetos que, a juicio de los impulsores, poseen grandes fortunas. Alcanza a los bienes en el país y en el exterior sometidos a alícuotas progresivas sin cómputo de mínimo no imponible alguno.

-

La Justicia confirma la validez de la notificación y rechaza la nulidad de la ejecución fiscal

-

El sistema tributario, la presión fiscal y la volatilidad normativa frente a la toma de decisiones de las empresas

¿Quiénes son los sujetos alcanzados por el gravamen?

Se encuentran alcanzadas las personas humanas y sucesiones indivisas:

- residentes en el país, por la totalidad de sus bienes en el país y en el exterior, si el total de sus bienes es igual o superior a $200.000.000 al 31 de diciembre de 2019.

- residentes en el exterior por la totalidad de sus bienes en el país, si el total de sus bienes es igual o superior a $200.000.000 al 31 de diciembre de 2019.

- residentes en el exterior que sean de nacionalidad argentina y se encuentren radicados en “países no cooperantes o jurisdicciones de baja tributación”, por la totalidad de sus bienes en el país y en el exterior, si el total de sus bienes es igual o superior a $200.000.000 al 31 de diciembre de 2019.

¿Es decir que si soy argentino pero vivo hace varios años -por ejemplo- en Bolivia o Paraguay (países “no cooperantes”) o en Suiza, Irlanda o alguna isla caribeña (países que podrían ser considerados “de baja o nula tributación”), debo pagar este aporte de todas maneras?

Así es, a pesar de que ello resulte contradictorio con (i) las reglas de residencia adoptadas ya hace mucho tiempo por nuestro ordenamiento tributario; (ii) las definiciones de residencia acordadas por Argentina con la más de veintena de países con los cuales suscribió acuerdos para evitar la doble imposición internacional y (iii) los lineamientos y sugerencias de organismos internacionales como la OCDE y el G20.

1| Cuantificación del hecho imponible

¿Cómo se determina la base imponible del aporte?

Se considera el total de los bienes de los que sea titular la persona, incluyendo los “aportes a trust, fideicomisos, fundaciones de interés privado y demás estructuras, participación en sociedades u otros entes de cualquier tipo sin personalidad fiscal y participación directa o indirecta en sociedades u otros entes de cualquier tipo existentes al 31 de diciembre de 2019, independientemente del tratamiento exentivo que revistieran en ésta y sin deducción de mínimo no imponible alguno.”

¿Y si aporté mis bienes del exterior a un trust irrevocable?

En ese caso los bienes ya no son míos, sino del trust y por lo tanto no debieran considerarse alcanzados por el gravamen.

En efecto, el proyecto de ley refiere a los “bienes de los que sean titulares” las personas. El settlor de un trust irrevocable (y tampoco el beneficiario) no es titular de bien alguno respecto a los aportados. Se trata de bienes que ya no están en su patrimonio.

Ya hace varios años AFIP reconoce la no gravabilidad en impuestos patrimoniales -ni en cabeza del settlor ni en la del beneficiario- de activos confiados a un trust irrevocable. Este entendimiento fue luego ratificado en diversas causas judiciales, en las que se remarcó la improcedencia de incluir activos confiados a un trust cuando ya no existe disponibilidad ni control de los bienes.

2| Bienes gravados

¿Por qué el proyecto alude a bienes existentes “al 31 de diciembre de 2019” si estamos ya sobre los últimos meses del 2020?

En los “considerandos” puede leerse que ello se decidió de tal manera “a los fines de enervar el efecto noticia del aporte extraordinario, que fuera puesto en debate públicamente en los medios de comunicación...”. En otro de los borradores inclusive se propone incluir como fundamentación que ello se resolvió de tal manera “a fin de neutralizar las conductas dirigidas a fugarse del ámbito de la imposición, o destinadas a morigerar sus efectos.”

En esos “considerandos” que motivan el proyecto, también se alude a la existencia de “guaridas fiscales, que han acrecentado la desigualdad distributiva a través de la transferencia de riqueza hacia las mayores fortunas” y de la desviación de… las ganancias hacia lugares de menor tributación relativa.”

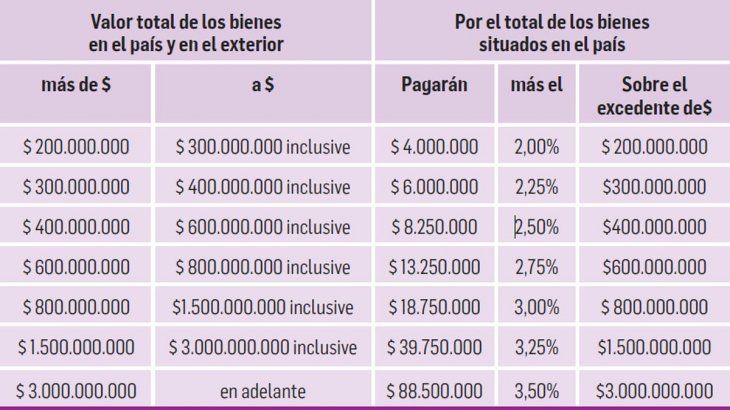

¿Cuáles son las alícuotas aplicables?

Las alícuotas oscilan entre el 2% y el 5,25% según el monto y ubicación de los bienes y se calculan del siguiente modo:

3| Posible reducción

¿Hay alguna manera de que estas alícuotas sean reducidas?

Si, en la medida en que se repatríen (i) tenencias de moneda extranjera en el exterior y, (ii) importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo”. El plazo de la repatriación es de 60 días desde la publicación de la Ley y la condición para la procedencia de la reducción es que lo repatriado “sea igual o superior al 30% de sus tenencias financieras en el exterior”.

¿Es el principal destino de este aporte lo vinculado con asuntos sanitarios?

No, no lo es.

El principal destino de lo recaudado serán los “programas de… Integración Energética Argentina SA la cual viabilizará dichos proyectos proponiendo y acordando con YPF SA en forma exclusiva, las distintas modalidades de ejecución de los proyectos.”

En porcentajes menores, se prevé que el producido de lo recaudado será aplicado a:

- programa integral de becas Progresar.

- subsidios a las Micro, Pequeñas y Medianas Empresas.

- la compra y/o elaboración de insumos para la prevención y asistencia sanitaria.

- los habitantes de los barrios populares.

¿Cabría la chance de que el término “aporte” en lugar de “impuesto” aluda a una colaboración solidaria “voluntaria” en lugar de “coactiva”?

Además de resultar una decisión muy saludable por parte del Gobierno, se trataría de una solución armoniosa con (i) los muchos principios constitucionales que de otra manera resultarían menoscabados y (ii) diversas medidas que vienen implementando otros ordenamientos en situaciones análogas, inclusive desde los tiempos de la antigua Grecia.

Consultora especialista en temas tributarios.

www.dalessandrotax.com

1/2

2/2

Dejá tu comentario