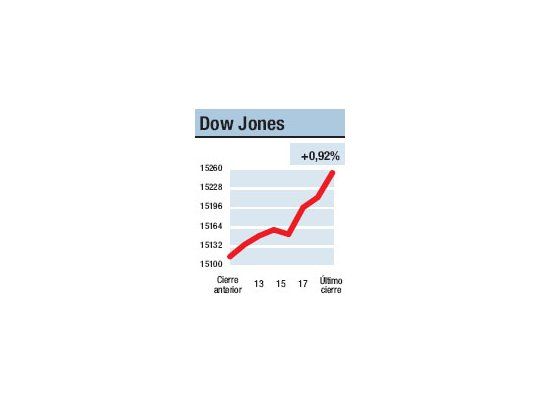

Es casi como que la primera rueda del mes quiso dejar sentado que no piensa hacerles caso a los agoreros que apuestan a junio que terminará en baja (desde 2000, el mes promedia una caída de 1,75% para el Dow y 1,4% para el S&P500). No por nada el volumen negociado en las tres grandes Bolsas fue algo más del 21% superior al promedio diario para lo que va del año. Claro que también podemos hacer un análisis casi inverso y apuntar a que mientras el Dow trepó un 0,92% a 15.245,03 puntos, el S&P 500 (que por cuatro horas estuvo en territorio perdedor) avanzó un más acotado 0,59% y el Nasdaq (que no alcanzó a sumar una hora en terreno positivo) un modesto 0,27%, sugiriendo que lo que se privilegió ayer fue la seguridad (el Nikkei se desplomó un 3% y las Bolsas europeas cerraron en baja). El problema es que esto es más que cuestionable si vemos que el Russell 2000 (engloba las cotizantes más pequeñas) ganó un 0,65%, la tasa de los treasuries a 10 años retrocedió a 2.134% anual, y el Promedio Industrial experimentó algo parecido a un rally en la última hora que lo dejó apenas unas milésimas debajo del máximo intradiario. Para confundir más al lector podemos acotar que se supo que las manufacturas se contrajeron durante mayo al nivel más bajo desde junio de 2009, lo que no habla demasiado bien de la economía, pero sirve de excusa para alejar la idea que la Fed está a punto de revertir su política de proficuidad (el presidente de la Fed de Atalanta deslizó que "seguirán dándole a la maquinita"). Con algún olor a recambio de posiciones (lo mejor pasó por las empresas de productos de consumo masivo y, lo peor, por las financieras, invirtiendo lo de las últimas semanas) la estrella del día fue Merck anunciando los buenos resultados de un nuevo medicamento anticancerígeno.

El contenido al que quiere acceder es exclusivo para suscriptores.