A lo largo de los años de asesoramiento a empresas nos encontramos con una consulta recurrente: ¿cuáles son las causales o motivos para que un contribuyente sea incluido en el ámbito de los Grandes Contribuyentes por parte del Fisco Nacional?

22 de abril 2025 - 00:01

Acerca de la inclusión como gran contribuyente ante el fisco nacional

La Agencia de Recaudación y Control Aduanero (ARCA) reconsideró la forma y los parámetros para calificar a los contribuyentes como grandes, categoría que se aplica desde hace años en la administración tributaria

-

Cabildo Abierto negocia un nuevo impuesto a cambio de sus votos en la Rendición de Cuentas

-

Impuestos: cuánto pueden ahorrar en un año las pymes que aplican a los beneficios del RIMI, el RIFL y el FAL

El organismo reformuló las pautas para categorizar a grandes contribuyentes

Y allí la respuesta no es tan sencilla, pues no obedece a una situación lineal tal como ocurre, por ejemplo, con la que obliga a contribuyentes a actuar como agentes de retención y percepción del Impuesto sobre los Ingresos Brutos en distintas jurisdicciones, para lo cual es usual que se consideren los ingresos obtenidos en el año calendario inmediato anterior.

Como puede apreciarse, en este caso citado como ejemplo hay una pauta cuantificada, conocida y objetivamente contrastable por parte del contribuyente, de la cual deriva que sea o no obligado a actuar como agente de retención y / o percepción del Impuesto sobre los Ingresos Brutos.

Distinta es la situación respecto a las causales que ser ungido como Gran Contribuyente por parte del Fisco Nacional, contando ahora con nuevas pautas al respecto, establecidas por la Resolución General de Arca 5.670, publicada en el Boletín Oficial el 7 de abril del corriente año.

A continuación, compartimos con el lector nuestro análisis de la citada norma, acompañado por nuestros comentarios y reflexiones al respecto.

Las pautas de la RG (ARCA) 5.670

A continuación, el análisis de las distintas pautas establecidas por la RG (Arca) 5.670.

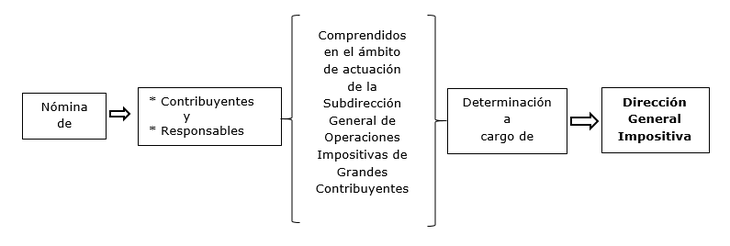

Como primera medida, observamos que el artículo 1º de la RG cuyo análisis nos convoca determina quien se encargará de definir la nómina de Grandes Contribuyentes y, por otro lado, cuáles serán los parámetros a considerar a tales fines.

Encargada de determinar la inclusión como Grandes Contribuyentes:

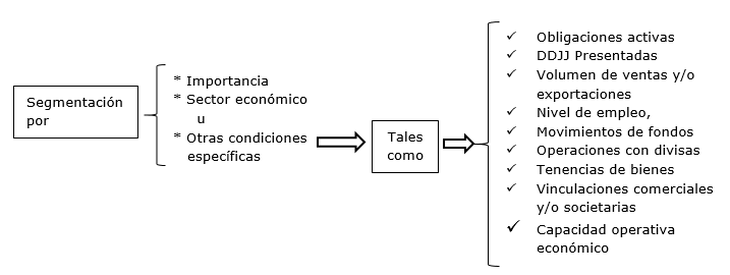

Parámetros a considerar para inclusión como Gran Contribuyente:

Respecto al cuadro que antecede nótense dos cosas:

- Por un lado, establece que la segmentación se realizará por importancia, sector económico u otras condiciones específicas, pero no expone ninguna precisión respecto a los temperamentos o cuantificaciones con los que el Fisco ponderará los datos e información referida a estos parámetros

- Por otro lado, respecto al parámetro “Otras condiciones específicas” la enumeración que realiza la norma es meramente ejemplificativa, atento a la expresión “tales como” que encabeza la misma

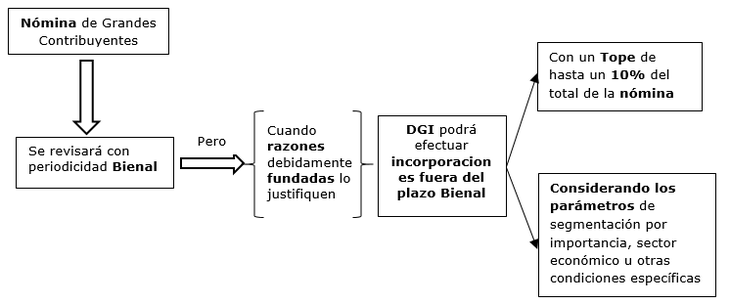

Oportunidad de modificar la nómina de Grandes Contribuyentes:

Los artículos 2 y 3 nos traen precisiones al respecto:

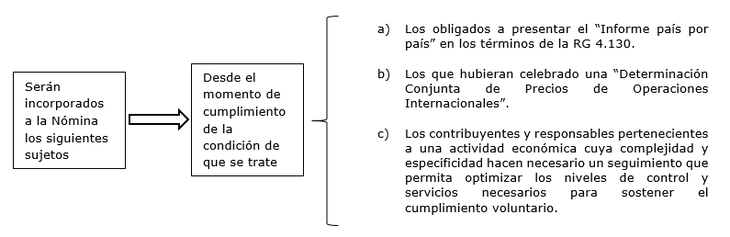

Sujetos que serán incorporados a la nómina de Grandes Contribuyentes:

El artículo 4 establece que algunos sujetos serán incluidos a la nómina de Grandes Contribuyentes:

Nótese que mientras las condiciones indicadas en a) y b) son objetivamente comprobables, en c) se refiere a cuestiones de complejidad y especificidad cuya ponderación queda sometida a la discrecionalidad del organismo fiscal.

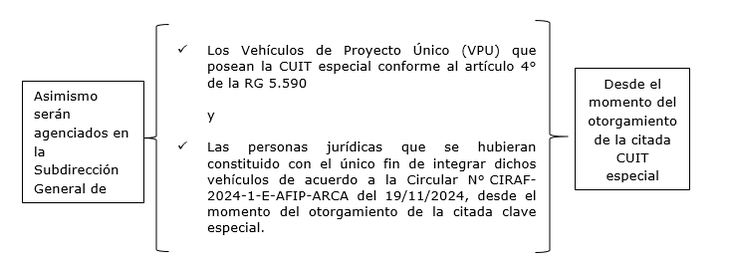

Recordemos que la RG (AFIP) 5.590 establece la reglamentación unificada respecto a procedimientos, formalidades y demás condiciones respecto al Régimen de Incentivo para Grandes Inversiones (RIGI).

Formalización de incorporaciones y desafectaciones de la nómina de Grandes Contribuyentes:

- Se formalizará mediante acto administrativo emitido por la DGI

- Dicho Acto Administrativo será notificado:

- Al Domicilio Fiscal Electrónico o

- A través de las restantes formas previstas en el artículo 100 de la Ley N° 11.683.

Derogaciones

Se derogan las Resoluciones Generales 3.282 (DGI), 3.296 (DGI), 4.044 (DGI), 644, 866, 868, 930, 932, 1.013, 1.714, 1.813 y 1.940 y la Disposición N° 317 (AFIP) del 08/09/2016.

Vigencia

Desde el día de su publicación en el Boletín Oficial, es decir, 07/04/2025.

Contador Público. Tributarista. CEO de Arosteguy & Asociados