El cambio de régimen macro impulsado por el ministro de Economía, Luis Caputo, que arrancó en diciembre tuvo implicancias clave en varios planos. La deuda consolidada del sector público es uno especialmente importante por las consecuencias que tiene sobre el resto de las variables macrofinancieras.

Dólar y cepo: saneamiento del BCRA e impacto sobre la deuda del Tesoro

El crecimiento de la deuda consolidada del sector público, tras el cambio de régimen en diciembre, hace que el frente cambiario se vuelva más vulnerable a una reversión de la demanda de activos en pesos.

-

Cepo al dólar: advierten que la acumulación de reservas del BCRA no alcanza para levantarlo y el camino es "sinuoso"

-

Dólar: ante empresarios, Javier Milei precisó las dos condiciones que necesita para levantar el cepo

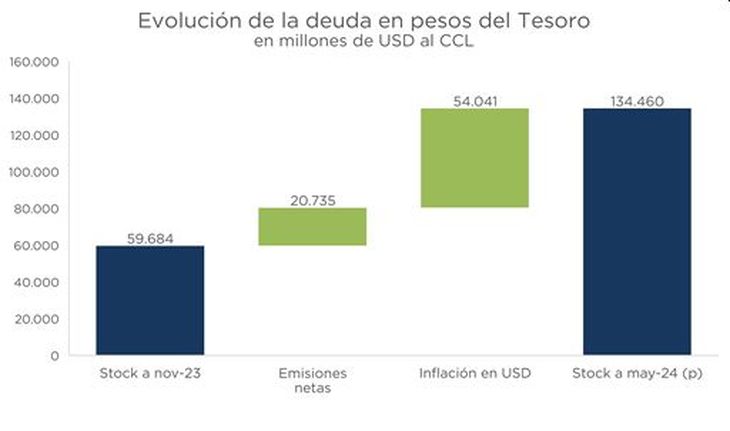

El stock de deuda en pesos del Tesoro aumentó alrededor de u$s75.000 millones al CCL desde noviembre pasado.

En el análisis del avance del saneamiento del estado patrimonial del BCRA, las conclusiones son dos: i) en los primeros seis meses el BCRA mejoró la calidad de su balance y sus ratios de apalancamiento (aun aumentando el nivel de sus pasivos medidos en dólares), y ii) parte de la mejora se explicó por transferencia de Pases del BCRA hacia Letras del Tesoro (Lecaps), que se neutraliza cuando miramos la deuda consolidada.

Pero en esta columna enfocaremos la atención en los efectos directos (transferencia de deuda) e indirectos que tuvo la estrategia macro sobre la deuda del Tesoro Nacional.

El stock de deuda en pesos del Tesoro aumentó alrededor de u$s75.000 millones al CCL desde noviembre pasado. Alrededor de u$s20.700 millones son atribuibles a efectos directos (emisiones netas, donde el déficit es casi cero), mientras que el resto (u$s54.000 millones) son efectos indirectos de la política macro que, en conjunto, pueden resumirse en el impacto que produjo la apreciación real del tipo de cambio (inflación en dólares).

El stock de deuda en pesos se multiplicó por algo más de dos desde noviembre de 2023. Con el actual nivel de reservas internacionales, el impacto de una eventual dolarización de portafolios sería más agudo. En otras palabras, el frente cambiario se volvió más vulnerable a una reversión de la demanda de activos en pesos.

Hay un atenuante para los riesgos que presenta este panorama: la composición de los tenedores de esa deuda.

A marzo pasado (última fecha a la que tenemos datos completos), el sector financiero (u$s16.735 millones) y las agencias del sector público (u$s29.627 millones) habían “financiado” prácticamente toda la variación de la deuda del Tesoro nacional (u$s44.447 millones). Esto es importante porque estos dos sectores son menos propensos a un cambio brusco de apetito por activos en dólares. Dicho esto, el hecho de que el “resto” no haya acumulado deuda en pesos desde ese momento (de hecho medida en dólares cayó u$s1.915 millones) nos está diciendo que la capacidad para absorber deuda del sector privado y externo esta cercana a sus máximos en estos niveles.

Dólar: el camino hacia el fin del cepo

Cuando el presidente Milei dice “si resolvemos el problema de los puts (seguros de liquidez para bancos), chau cepo” se está refiriendo justamente a este punto: que las restricciones cambiarias no fueron removidas todavía por el exceso de pesos, no por falta de dólares (que también escasean).

Aun siendo optimistas sobre las manos firmes que hoy tienen el stock (sector financiero y sector público), el problema más delicado está en el margen. Para ilustrar el punto consideremos la situación en donde el cepo se abre. En ese caso es esperable que haya una dolarización de portafolios.

La respuesta natural del BCRA debería ser subir la tasa de interés. Pero por la existencia de los puts, esta herramienta está limitada: si suben la tasa de interés, el precio de los bonos estaría presionado a la baja y en ese caso, se activan los puts. Dicho de otra manera: si sube la tasa de interés, se activan los puts y hay más dinero en circulación en el mercado alimentando la dolarización.

El equilibrio sigue siendo muy delicado. Frente a este contexto no vemos que la salida del cepo sea inminente. A pesar de los claros avances en materia fiscal y externa, el levantamiento de las restricciones cambiarias será, en el mejor de los casos, gradual.

Estratega de Consultatio Investments