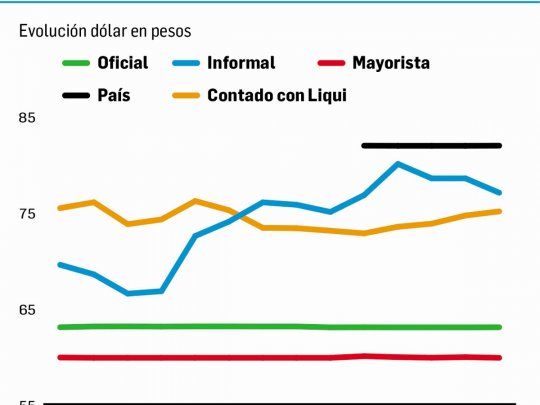

Por una mayor oferta de divisas, el dólar blue retrocedió $1,50 este jueves, a $77, según el promedio de Ámbito en cuevas de la city porteña. Con lo que, con la divisa comprada para atesoramiento o en turismo, el spread se ubica al -6%. El analista Christian Buteler dijo a Ámbito que la baja se produjo “en un período de mayor demanda de pesos debido a los vencimientos de las tarjetas de crédito. Sumado a que todavía se está asimilando el famoso recargo del 30% a la compra de divisas para atesoramiento o turismo, que impulsó la suba sin que haya demanda genuina”. En el ámbito bursátil, en cambio, el contado con liquidación (CCL) subió 65 centavos, a $75,06, con lo que la brecha con el dólar mayorista se amplió al 25,5%. Mientras que el dólar MEP saltó $3,19, a $74,50, lo que dejó un spread de 24,5% frente a la divisa que opera en el MULC.

Reacomodamiento del dólar en el comienzo de 2020: MEP subió $3,19

En la rueda de apertura, la Bolsa y los bonos argentinos operaron a la baja, con un riesgo-país en alza. También cayeron las ADR. Operadores esperan ahora novedades sobre la negociación de la deuda y el futuro plan de crecimiento de la economía.

-

Dólar hoy: a cuánto cotiza este sábado 8 de agosto

-

Dólar blue hoy: a cuánto opera este sábado 8 de agosto

“Por el momento, el dólar MEP es la mejor opción para comprar dólares debido a que no tiene el impuesto del 30%, no tiene límite de cantidad, su velocidad y seguridad, y por último y no por eso menos importante, su precio más accesible”, indicaron desde Rava. En el inicio del período estival, por su parte, el dólar solidario -que lleva el recargo del 30% por compra de divisas para atesoramiento o turismo- subió un centavo y cerró a $81,90 en agencias y bancos de la city porteña, de acuerdo al promedio de Ámbito. Sucedió en simultáneo con el avance del oficial a $63.

Sin el impuesto, el billete en el Banco Nación cerró sin cambios a $63, mientras que en el canal electrónico de la entidad se vendió a $62,95. En el Mercado Único y Libre de Cambios (MULC), en tanto, la divisa retrocedió siete centavos, a $59,82, producto del empuje de la oferta, sin contraparte del lado de la demanda genuina. Los precios se movieron en un sendero muy acotado que se tradujo en una baja amplitud entre los máximos y mínimos operados. El máximo de la jornada se anotó en los $59,83, seis centavos debajo del cierre anterior, con la primera operación pactada. Desde temprano la oferta y los ingresos desde el exterior materializaron un dominio que se tradujo en una baja de los valores que los llevó rápidamente a acomodarse en la cota inferior de la regulación oficial, fijando el mínimo en los $59,815, un valor que se mantuvo hasta el cierre de las operaciones.

El volumen operado ascendió a u$s187,4 millones, sin registrarse operaciones en el sector de futuros MAE y con un resultado neto de las compras del Banco Central que fuentes privadas del mercado estimaron en poco más de u$s50 millones. El analista Gustavo Quintana indicó que “el año comenzó sin modificaciones estructurales en el mercado doméstico manteniendo el mismo escenario de finales de 2019. Las restricciones operativas para acceder a la compra de moneda extranjera redujeron sustancialmente la demanda y en consecuencia, la oferta disponible, aún en un contexto de muy bajo volumen de operaciones, habilita las compras oficiales como único sostén de la cotización”. Continuó: “La estrategia de regulación no se modificó en la primera rueda del año y hace presumir que hay poco margen para una modificación sustancial en el corto plazo, razón por la cual las primeras proyecciones del año anticipan un primer bimestre sin cambios en el mercado local”.

El Banco Central dejó sin cambios, en 55%, la tasa de política monetaria en una única licitación. El total adjudicado fue de $144.106 millones sobre vencimientos por $142.626 millones y a partir de esta operatoria se generó una contracción de liquidez de $1.479 millones.

En el mercado de futuros Rofex, se operaron u$s34 millones. Los plazos más cortos concentraron más del 90% del volumen operado. Los meses de enero y febrero terminaron operándose a $61,65 y $63,65 arrojando tasas menores al 40% (35 y 39% TNA, respectivamente). Por último, las reservas del BCRA iniciaron el año en alza, al aumentar u$s59 millones a u$s44.837 millones.

En la primera rueda de 2020, las acciones y los bonos argentinos operaron con una clara tendencia a la baja, al tiempo que el riesgo- país subió con fuerza, ya que los inversores se inclinaron por una mayor cautela a la espera de novedades respecto del proceso de reestructuración de deuda.

Pese a un inicio de año positivo en Wall Street, el índice accionario S&P Merval de Bolsas y Mercados Argentinos (BYMA) cayó un 1,3%, a 41.106,97 unidades, luego de un inicio alcista y de haber acumulado una mejora del 20,8% en diciembre. Entre las bajas más relevantes aparecieron las acciones de Edenor (-5,6%), de Telecom (-4%), y de Cresud (-3,7%). Por el lado de las subas, destacaron los papeles de Cablevisión, que marcaron un alza de 6,1%.

La primera baja del año se produjo mientras los operadores esperan ansiosamente avances en el complejo proceso de reestructuración de deuda, el cual se deberá encarar contra reloj. Eso sucede más allá de la positiva decisión de continuar abonando los servicios de los títulos, en busca de ratificar durante la negociación la voluntad de pago, y aprovechando también que se va reactivando el apetito por las Letras en pesos de corto plazo, tal como refleja el satisfactorio ¨roll-over¨ que se está logrando en las últimas licitaciones, explicó un especialista.

El Gobierno de Alberto Fernández logró recientemente la aprobación del Congreso de la ley denominada “Solidaridad Social y Reactivación Productiva” que busca impulsar el crecimiento, reducir la pobreza, contener la inflación y renegociar la deuda. “Si las políticas que lleve a cabo el nuevo Gobierno generan confianza en los inversores y activan el aparato productivo nacional al igual que el poder de compra de la sociedad, es de esperar que la renta variable tienda a tener una buena performance en el futuro”, comentó Joaquín Candia, analista de Rava.

Por su parte, los ADR, es decir, la acciones argentinas que cotizan en el exterior, también exhibieron comportamientos negativos. En este sentido, Central Puerto se hundió 7,4%; IRSA Propiedades Comerciales se contrajo 6,4%, y Edenor cedió un 4,2%.

En el segmento de renta fija, los principales bonos soberanos en dólares registraron mermas de hasta el 6,6% (AO20D), mientras que el riesgo-país argentino, medido por el banco JP Morgan, subía un 5% (89 unidades) a 1.883 puntos básicos. La salida de los bonos argentinos no pudo ser frenada luego del corte al 31 de diciembre por más que este jueves el Gobierno autorizara la emisión de letras del tesoro que serán suscriptas por el BCRA por más de 1.300 millones de dólares que se utilizarán exclusivamente para pagar deuda en dólares. Tampoco frenó el éxodo la confirmación de los pagos de los cupones que vencían en diciembre.

En cambio, los títulos en pesos volvieron a experimentar incrementos, en algunos casos de hasta 5,4% (A2M2), ya que se encuentran operando a paridades bajas, con vencimientos en el corto plazo y con un Ministerio de Economía que emite letras en pesos para poder pagar los bonos y rollear la deuda sin que esto genere una expansión de la base monetaria, explican operadores.

- Temas

- Dólar