El ciclo de suba por el que vienen transitando las acciones argentinas desde junio de 2013 resulta paradójico en función del marco económico del país y si no lo entendemos, no podemos desglosar que es importante en el día a día bursátil. La posición mayoritaria (G.W. Gu, Historia de dos países, default soberano, tasa de cambios y comercio, 2015) es que a pesar que con un default el sector exportador podría salir ganando, el efecto debiera de ser adverso para la actividad bursátil en general. Para otros autores, como J. Stiglitz, E. Levy-Yeyati y H. Panizza, etc., el proceso posterior seria siempre favorable. Lo curiosos de la actual fase argentina es que de haber tenido el default algún efecto, a primera vista éste fue en contra de lo esperable: el Merval subió significativamente durante los trece meses y 11 días previos al hecho, mientras en los nueve meses posteriores la suba se ha acotado o es ligeramente negativa. La pregunta es simple: ¿¡Qué está pasando!?. Si podemos, continuamos este tema mañana.

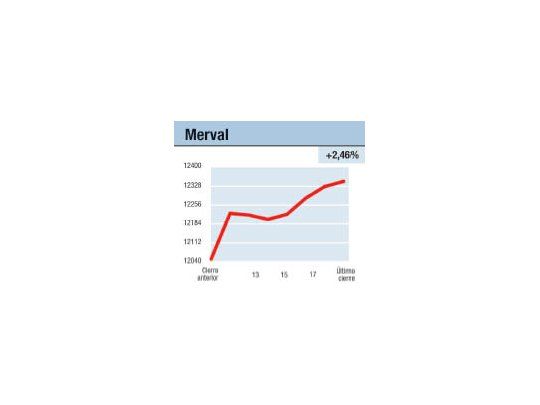

Con Pampa Energía, Molinos J. Semino, Domec y Ceco liderando las subas (Ausol, Caputo, Carlos Casado y Molinos Río lideraron las bajas), cuesta ir más allá de la afirmación que fueron los papeles más líquidos los que impulsaron el mercado. Es que no sólo no tuvimos un claro sector "líder", sino que mientras el Merval trepó el 2,46% a 12.347.17 puntos, el equivalente de las locales "puras" sumó el 1,98% y el Burcap el 1,88%, en tanto los ADRs en Nueva York sumaron el 1,84% (esto es en dólares). Si bien el más popular de los índices bursátiles argentinos está a sólo 2% de marcar un nuevo máximo histórico y en el último mes hemos tenido 7 alzas mayores a esto, nada está cantado. Es que a pesar de trepar en la víspera casi el 12% a $ 184 millones, el monto negociado en acciones fue el segundo más bajo desde el 4 de marzo pasado, quedando el 11% por debajo del promedio diario del 2014.

El contenido al que quiere acceder es exclusivo para suscriptores.