- ámbito

- Edición Impresa

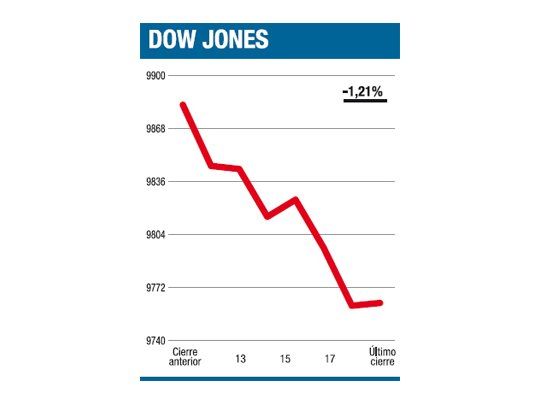

El mes, al borde de terminar con una baja

En orden de gravitación, tenemos en algo que deberíamos haber vuelto a mencionar días atrás y que no hicimos por cuestiones de espacio: el último día de octubre vence el año fiscal de la mayoría de los Hedge Funds y de una gran parte de los fondos comunes de inversión (lo que obliga a hacer frente a rescates y reposicionar carteras). Luego vienen las filtraciones y rumores que circularon todo el día en torno al crecimiento del PBI del tercer trimestre, dato que se difunde en apenas horas y que apunta a no ser tan bueno como se esperaba (un crecimiento anualizado del 3,2%-3,3%).

Finalmente, si se quiere, los datos de la macro y demás yerbas que en el conjunto no aportaron mucho. Si no incluimos la suba del dólar (0,5%) y el consiguiente desplome de los commodities (-2%, la mayor baja en un mes) en este listado, es porque fueron reflejo y no causa de lo sucedido. ¿Por qué estamos tan seguros de que fue una ola de desconfianza y no otra cosa lo de ayer? La suba de los treasuries (la tasa para 10 años quedó en el 3,415%) y la buena recepción de la licitación de notas a 5 años (u$s 41.000 millones), el desplome de las empresas más pequeñas (el Russell 2000 perdió un 3,5%), la preferencia por papeles como Procter & Gamble, el mayor volumen negociado en un mes (1.700 millones de papeles), la paliza que recibieron algunos mercados emergentes (más allá de si lo merecen o no) demuestran que lo que cambió fue el valor del riesgo. Si esto dura o no, es otra cuestión.