• JUNTO CON PRECIOS DE SERVICIOS ENTRAN EN MECANISMO DE AJUSTE DE SALARIOS. • ¿BCRA GANA A LO PIRRO?

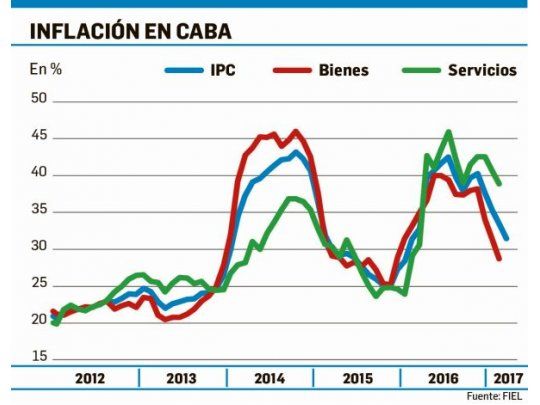

La devaluación de 2016 (fines de 2015) presenta una anomalía: el precio de los servicios creció, pocos meses después del evento, bien por encima del precio de los bienes. Comparada con el episodio de 2014, a pesar de que la devaluación fue mayor en 2016 (un 62% promedio frente al 48% en 2014), se observa que el traslado a bienes fue menor (el 36.7% frente al 43%). Siempre hay factores que pueden haber jugado en un momento y no en otro para explicar parte de esa diferencia (algún adelanto de precios en 2015, pero no mucho). En todo caso resulta claro que la tasa de "pasaje a precios" o passthrough fue menor en los últimos 12 meses. Seguramente la política monetaria jugó un rol importante en ello, ya que no hubo diferencias notables en materia de actividad entre ambos años (recesión de poco más del 2% en cada caso).

El contenido al que quiere acceder es exclusivo para suscriptores.

La "anomalía" por el lado de los servicios resulta fácil de explicar: ajustes de precios relativos, tanto en tarifas de servicios públicos como en servicios privados atrasados por años de congelamiento. El "inflador" de servicios se aceleró notablemente, pues en promedio los precios de servicios crecieron un 39% frente al 32,6% en 2014. Si en el gráfico agregáramos la variación del tipo de cambio a la de los precios, se observaría que el salto devaluatorio en 2016 fue mayor que el de 2014 y sin embargo la inflación en servicios estuvo bien por arriba de la de bienes.

En un ajuste de precios relativos en un contexto de alta inflación -o en cualquier escenario en que los precios nominales, particularmente salarios, no son flexibles a la baja- todos los precios, de ganadores y perdedores, suben. El cambio de precios relativos sólo puede tener lugar en la medida que un subconjunto de precios (los perdedores) vaya por debajo de los ganadores. El problema es que todo empezó a fines de 2015 con la necesidad de corregir una distorsión de precios en contra de los transables, es decir la necesidad de devaluar. Pero al mismo tiempo que se pretendía que el precio de los bienes fuera por arriba de los servicios se percibió la necesidad de ajustar también los precios de los servicios por arriba de todos los demás precios. Parece oportuno advertir que ambos objetivos no son consistentes.

Ganan los servicios

En los últimos meses resulta claro que los precios de los servicios van ganando y que dicha situación prevalecerá probablemente por bastante tiempo. Con el tiempo se espera que los aumentos de servicios privados se moderen y los fuertes ajustes tarifarios contribuyan a reducir el déficit fiscal -cuyo financiamiento inunda la plaza de dólares, aprecia el tipo de cambio y "plancha" el precio de los bienes-. A partir de ese momento el fisco dejaría de presionar el dólar, y a ello se sumarían eventuales mejoras de competitividad.

Los problemas de esta aproximación son varios. En primer lugar el punto de partida (déficit fiscal primario del 4,6% en 2016, ayudado por el blanqueo) pone la meta de déficit primario cercano a cero muy lejana en el tiempo y plantea un escenario prolongado de apreciación. El segundo es que el objetivo de bajar el déficit utilizando como instrumento principal (virtualmente único) el ajuste tarifario para bajar el gasto en subsidios, agrava la apreciación. El tercero es que tarifas y precios de servicios entran directamente en los mecanismos de ajuste de los salarios e ingresos (los asalariados no miran la inflación núcleo, sino la total), por lo que restablece mecanismos de indexación. El cuarto es que si a ello se le suma un objetivo muy ambicioso de desinflación, se agrega presión bajista al tipo de cambio: dados los ajustes en precios de los servicios, cuanto menor la meta de inflación, menor los ajustes requeridos del "resto de precios", es decir menor el ajuste del tipo de cambio.

No siempre el sendero para llegar más rápido a la meta es una línea recta, y en economía la situación se ilustra en teoría del crecimiento económico con los teoremas sobre el "camino carretero" (turnpike) que requieren desvíos transitorios para un sendero óptimo. Es probable que estemos en un sendero de ajuste de largo plazo que requiere algunos desvíos temporarios, pero conviene mirar el GPS para asegurarse que seguimos en ruta. Es inevitable el ajuste de tarifas después de una década de congelamiento, pero es un error sobrepasar la meta en algunos tramos para "hacer caja" y bajar el gasto agregado con subsidios cruzados. Es inevitable también bajar el déficit fiscal reduciendo el gasto público, pero puede ser un error centrar el esfuerzo en un solo instrumento (los subsidios) conspirando con otros objetivos. Es inevitable que la política monetaria proporcione los incentivos para una rápida baja de la inflación, pero las metas de inflación no pueden verse como un objetivo aislado. De nada vale un triunfo pírrico en 2017 que nos muestre una economía que bajó (algo) el déficit y (mucho) la inflación, a costa de agravar un fenomenal problema de precios relativos que cuanto mayor más rápido deberá ser resuelto.

Una última observación: la Argentina no juega sola. En pocas semanas se conocerá la propuesta de reforma tributaria de la Administración Trump, que puede llevar a una nueva y significativa apreciación internacional del dólar. Más vale que la estrategia argentina no sea la de apreciarse un poco más.