- ámbito

- Edición Impresa

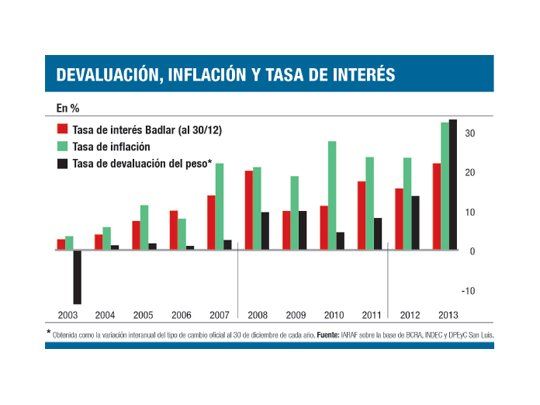

Tasas vs. dólar: la pelea de la década

Si se quiere analizar el período que va desde 2003 hasta hoy, es útil dividirlo en tres subperíodos: 2003-2007, 2008-2011 y 2012-2014.

I. Subperíodo 2003-2007

Dado el colchón cambiario existente después de la devaluación de 2002, el primer período se caracteriza por una tasa de devaluación anual muy baja, inclusive negativa en el año 2003. Es decir que este período opera como uno de estabilidad cambiaria, siendo el tipo de cambio una de las anclas antiinflacionarias relevantes.

Hay una suba de precios, que recién se transforma en un fenómeno más bien inflacionario en 2007. La política económica expansiva generó una fuerte suba del PBI, pero al fin del período comenzaron las presiones inflacionarias.

La tercera variable, la tasa de interés, en este caso la Badlar, no superó en este subperíodo el 15% anual.

Excepto en el año 2006, la tasa de interés siempre fue negativa en términos reales. Ahora bien, esa tasa de interés nominal superaba ampliamente a la tasa de devaluación del peso. Esto generó una tasa positiva en dólares. El virtual seguro de cambio operó como un factor dinamizador de los depósitos y consecuentemente de los préstamos, que se destinó a financiar consumo, uno de los componentes clave de la economía.

El período cerró con una tasa promedio de aumento del PBI real del 8,6% y una variación anual promedio de precios de 11,6%.

II Subperiodo 2008-2011

La tasa de inflación se consolida en este período, y superó ampliamente a la tasa de devaluación. Esto hizo que la competitividad cambiaria siguiera disminuyendo. Asimismo, la inflación superó durante los 4 años a la tasa de interés, manteniendo la política de tasas reales negativas.

La tasa de interés siguió superando a la tasa de devaluación del peso, es decir que siguió el esquema de tasas positivas en dólares y consecuentemente se mantuvo el esquema pro-consumo iniciado en la primera etapa.

Este subperiodo terminó con un crecimiento anual promedio del PBI real del 3,8% y una tasa de inflación anual promedio del 22,9%. Es decir que respecto a la primera etapa, la actividad real baja y la inflación sube.

III Subperiodo 2012-2014

El año 2012 mantuvo los sentidos de las relaciones entre las 3 variables que se vienen analizando. Siguió la disminución del colchón cambiario, pero la tasa de interés, si bien siguió siendo positiva en términos de dólar, lo fue en mucho menor medida que en los años previos. El mercado del blue pasó a ser el receptor de la demanda de quienes no pudiendo comprar dólares a valor oficial intentaron convalidarla con billetes informales.

El esquema de política económica cambió en 2013, ya que el gobierno reaccionó ante el deterioro de la competitividad cambiaria. Lo hizo aumentando de manera significativa el ritmo al que devaluó el peso, superando inclusive a la tasa de inflación. Fue la primera vez en 11 años que se dio el cambio de valores relativos.

Como la tasa de interés -derivada de la política monetaria definida- se mantuvo en niveles menores, se terminó el esquema que rigió durante todos los años previos. Además de una tasa negativa en términos de bienes, se mantuvo una tasa de interés negativa en términos de dólar.

En la actualidad, el BCRA desearía bajar la tasa de interés para minimizar el efecto recesivo que afecta a la economía. Pero con una inflación anual esperada del 30% y una tasa de devaluación anual esperada por el mercado superior al 30%, le resulta muy difícil, más bien casi imposible.

La autoridad monetaria mantuvo casi en igual valor al dólar durante algunos meses, pero nuevamente la inconsistencia de variables lo coloca en una incómoda situación. Si lleva la tasa de interés a valores similares a la expectativa de devaluación, la tasa de interés real se hace menos negativa o nula, lo que va en el sentido contrario a disminuir el efecto recesivo. La otra opción es bajar la expectativa de devaluación que tiene el mercado. Para eso necesita dólares que brinden señales concretas de menor escasez relativa de divisas. Con dólares, el gobierno puede llegar a fines de 2015, con un magro funcionamiento de la economía, pero sin un desbalance significativo de las principales variables económicas. Ante este contexto, es clave que además de los dólares necesarios para el arreglo con los holdouts (la necesidad se correlacionará con la forma en que se determine el pago a los acreedores que no entraron a los canjes previos), se tenga un influjo adicional de dólares en el corto plazo.