- ámbito

- Edición Impresa

Todo lo que baja, sube: ¿y ahora?

El 2008, el último gran año Fibonacci que con una espiral regresiva coincidieron 5 años del piso en V del año 2003, 8 años del techo en V invertida de las tecnológicas, 13 años de la V del "efecto tequila", 21 años de la V y V invertida de 1987, y 34 años desde los pisos de 1974, la gran V de la década del 70.

En 2008 el petróleo amaneció cerca de 100 dólares, se cayó a 85 dólares, de allí fue a 147, para desplomarse a 32 , todo eso en un año. Sí, todo eso pasó en un mismo año en el año Fibonacci 2008.

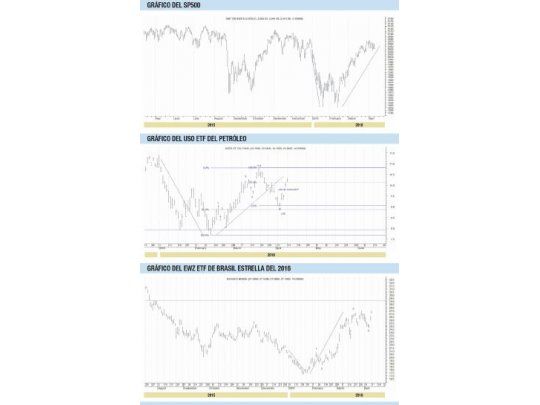

En ese mismo año la Bolsa americana intentó un piso entre enero y marzo, ensayó una buena recuperación hacia mayo (bear market rally porque no superó máximos), y luego, a partir de junio, empezó un colapso que llevó al dow a perder más del 50 por ciento de su valor, igual que el sp500.

En los años Fibonacci el humor de los mercados cambia abruptamente en uno y otro sentido generando grandes volatilidades en los precios. El 2016 es un año Fibonacci porque se cumplen 5 años de 2011, crisis de Europa; 8 años de 2008, crisis de Lehman; 13 años de la V de 2003, guerra de Irak; 21 años de la V del "tequila" y 34 años de 1982, piso histórico muy importante en emergentes y piso del ajuste por inflación del dow, la gran V del Dow.

Cuando hablamos de techo en V invertido o piso en V estamos hablando de cambio abrupto de humor en los techos. La locura de los hombres lleva a sobrevalorar los precios y luego los mismos, como afectados por las leyes de la gravedad, descienden con mayor velocidad de lo que subieron, mientras que la V en los pisos es cuando el pánico hace perder la razón para invadir la emoción y guía a una histórica oportunidad de compra y la caída en espiral es seguida por un fuerte y sólida recuperación.

Este año ha empezado como un típico año Fibonacci, el primer día con China contagiando globalmente a todos los mercados, con una primera semana negativa que fue la peor de toda la historia para el mercado americano y el mes de enero que terminó negativo con guarismos que no se veían desde 2009.

La estadística nos dice que cuando el primer día es malo, la primera semana también y el primer mes malo, las probabilidades son altas de que este año sea malo para Wall Street.

Sin embargo, luego de un comienzo de pánico de mucho miedo, el mercado americano ha logrado recuperar posiciones fuertemente y algunos de sus índices han pasado a terreno positivo en el año o por lo menos recortar gran parte de las pérdidas de enero.

Por el otro lado los alicaídos commodities que empezaron el año comandados por el petróleo con nuevos mínimos anuales han logrado recomponerse en estas últimas semanas.

Es decir que la locura de la psicología de masas nos ha llevado de una depresión del primer mes del año y parte del segundo mes, a una confianza en la recuperación de precios.

Indicadores de sentimiento que veían el mercado para abajo luego de enero, ahora lo ven hacia arriba, el petróleo ya está en 40 dólares, el oro en 1260 dólares, y los commodities entonados positivamente han hecho que las verdaderas estrellas de los mercados sean Brasil y Perú, por ejemplo, y en general los emergentes que han recuperado fuertes posiciones en este 2016, pero esto es como una bocanada de aire puro dentro de un mercado el emergente fuertemente contaminado y afectado por la histórica deflación de los commodities desde el periodo 2008-2012 a los pisos de comienzos de este año.

Es decir, la gran deflación que viéramos en el segundo semestre de 2015 con commodities cayendo, emergentes desplomándose junto con Wall Street que se extendió el primer mes y medio de 2016, se ha reemplazado por una gran recuperación de precios en el Dow, en el sp500 , en el petróleo en el oro, y en todos los mercados emergentes.

¿Esto llegó para quedarse?, podríamos preguntarnos en este año Fibonacci 2016.

Nuestra respuesta es que muy probablemente no, creemos que el año terminará como empezó, y este transitorio período de reflación donde todo está subiendo se interrumpirá en algún momento entre mayo y junio para dar paso a un segundo semestre parecido a lo que vimos en enero un último espiral deflacionario con un cóctel de caída de Bolsas, commodities y emergentes.

Sin embargo 2016, de acuerdo con el mercado que más armónico se muestra con los Fibonacci como el mexicano, demuestra que sería el último año de subida del dólar, el último año de caída de emergentes, el último año de caída de commodities (aunque en este caso sería la primera parte de un gran bear market), y a partir de 2017 podríamos ver lo que estamos viendo durante parte de marzo y de abril.

El período 2017-2021 lo vemos con subida de commodities, dólar débil, y emergentes fuertes.

La guía de la alternancia es la que gobierna los mercados y el período de subida con dólar fuerte 2009-2016 será seguido por un período de subida con un dólar débil 2017-2021, y eso es música para los oídos de los commodities y también de los mercados emergentes que a partir de 2017 volverían a brillar.

Por lo tanto esta muestra de marzo y abril es algo que creemos veremos muy seguido a partir de 2017.Esta muestra terminará quizás con nuevos máximos

en Wall Street, un gran bear market rally para el petróleo y el oro en niveles más

altos que los actuales, con subidas importantes en emergentes y acciones de mercados emergentes con un horizonte limitado a mayo-junio con un máximo de agosto, para tal cual un olivo sacudirse en el peor mes del año en setiembre y octubre y generar la última espiral deflacionario de commodities, Bolsas y emergentes que preparará para la última gran oportunidad histórica pero hacia fines de 2016 y comienzos de 2017, como ocurriera a partir de 2009 pero alternando las variables ahora en escenario reflacionario y con los emergentes y commodities recuperando parte de la gran golpiza que sufrieron.

Todo lo que baja, sube, y en este caso volverá a bajar y finalmente subir...

Debemos seguir atentos porque la volatilidad de 2016 en un año Fibonacci llegó para quedarse y esta primavera del norte con precios de acciones, commodities y emergentes subiendo creemos que tiene fecha de vencimiento.

Luego el humor cambiará abruptamente para pasar de la confianza nuevamente a la depresión que nos guiará a la gran oportunidad de compra que vemos en el último trimestre de 2016.