A 100 días de la llegada de Javier Milei a la presidencia, son varios los diagnósticos y las conclusiones con relación a la gestión del primer mandatario libertario de la historia. Sin embargo, todo depende de a quién se le pregunte. Para Fitch Ratings, el camino es el correcto, pero el pan podría quemarse en la puerta del horno, truncando el acceso de los bonos corporativos al mercado de capitales internacional.

Alerta inversores de ONs: Fitch advierte sobre 5 riesgos que deben afrontar las empresas

La calificadora de riesgo advirtió sobre el impacto de distintas variables económicas que podrían afectar la salud del tejido empresarial nacional, que, por ahora, viene capeando la crisis.

-

Fitch pronostica un fuerte aumento en flujos de capital hacia mercados emergentes en 2024

-

MSU Energy cumplió repago de Obligaciones Negociables por u$s250 millones

A la calificadora le preocupa “una mayor devaluación del peso y la inflación” principalmente después del salto del tipo de cambio de diciembre pasado.

En un informe en el que la calificadora de riesgo aborda las amenazas a las que se enfrentan las empresas bajo la nueva gestión, se menciona que, si bien las compañías están resistiendo “a los retos macroeconómicos, preocupa una mayor devaluación del peso y la inflación”. Dos ejes de los cinco que menciona y que podrían afectar la salud corporativa nacional.

Corporativos: riesgos del sector

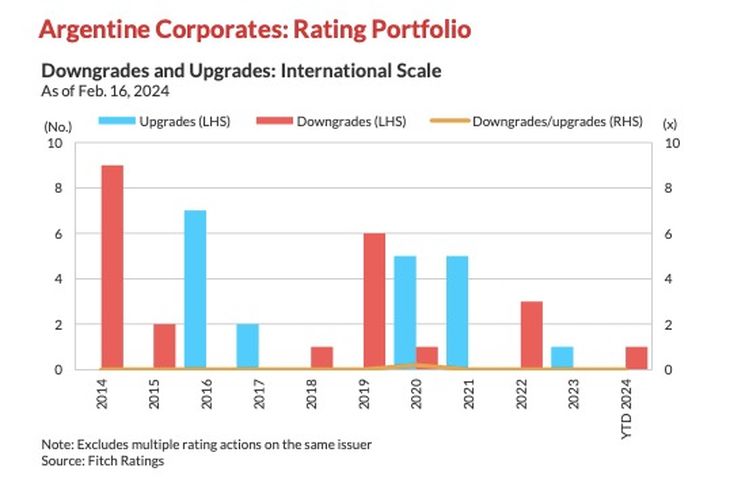

De acuerdo con el documento, la situación crediticia de las empresas analizadas por la calificadora de riesgo es “aceptable” y la mayor amenaza para esas firmas está en el segmento FX Exposure (Exposición a Tipo de Cambio), así como al "Macroeconomic Exposure" (Exposición Macroeconómica), los cuales hacen referencia a los riesgos financieros que una compañía enfrenta debido a las fluctuaciones en los tipos de cambio entre diferentes monedas y a las condiciones macroeconómicas, como la inflación, las tasas de interés y el crecimiento económico, entre otros factores.

Para Fitch, “las empresas están en condiciones de capear algunas turbulencias, pero la liquidez se está deteriorando rápidamente”, lo que a la larga se traduce en que, si no pueden hacer frente a sus obligaciones, entran en default. En ese contexto, destaca estos cinco riesgos:

- La corrección de los profundos desequilibrios macroeconómicos podría ser dolorosa y aumentaría los riesgos económicos, políticos y sociales.

- Las negociaciones para refinanciar la deuda soberana podrían dar lugar a presiones del gobierno sobre las empresas para estabilizar las finanzas públicas.

- La eliminación de los controles cambiarios llevaría tiempo y podría perjudicar la capacidad de pago de los emisores.

- El riesgo cambiario sería inevitable mientras se consolide la depreciación del peso.

- Las presiones inflacionarias pueden afectar aún más los márgenes de ganancias de las empresas y erosionar el consumo.

Las preocupaciones de Fitch Ratings

A la calificadora le preocupa “una mayor devaluación del peso y la inflación”, principalmente, después del salto del tipo de cambio de diciembre pasado. Sin embargo, el punto más crítico del informe es aquel que sostiene que “la recuperación económica llevará tiempo”, mientras que el peso sigue cayendo, lo cual, sumado a la inflación, sigue siendo motivo de preocupación.

Por otro lado, también menciona indicios positivos, como la reciente inversión en infraestructuras en el sector del petróleo y el gas para resolver los problemas de transporte. Para Fitch, estas inversiones podrían dar resultados, lo que conduciría a un aumento en las exportaciones de energía, superando a las importaciones. “Este cambio podría ayudar a aliviar parte de la presión fiscal en el año 2024”, advierte.

Dicho lo anterior, surge la pregunta sobre si los inversores, teniendo en cuenta lo esbozado por Fitch, están muy expuestos a que el Plan Milei no salga como se espera y las compañías locales vean su liquidez erosionada pronto, lastrando la deuda corporativa local.

El informe de Fitch bajo la lupa de los analistas

Adrián Yarde Buller, estratega jefe de Facimex Valores, sostiene en diálogo con Ámbito que, naturalmente, los últimos meses marcaron “un entorno operativo más desafiante para las empresas argentinas”, tanto por el salto de la inflación que siguió a la devaluación de diciembre “como por la profundidad de la recesión que estamos atravesando”.

Sin embargo, el estratega destaca que, a fines del segundo trimestre del año, “la situación podría mejorar” si se confirma la expectativa de Facimex Valores de que “la actividad haga piso en mayo y la inflación esté retornando a niveles de un dígito mensual entre junio y julio”.

Así, Yarde Buller indica que los dos grandes factores que pueden potenciar la recuperación serán la compresión del spread de riesgo soberano y “el levantamiento de los controles cambiarios”, ambos clave para impulsar la inversión y el acceso de los bonos corporativos al mercado de capitales internacional.

ONs: la estrategia a seguir

En tanto, María Moyano Hidalgo, de Adcap Grupo Financiero, no coincide con la evaluación hecha por Fitch. Esto se debe a que considera que se está “generalizando la situación de las compañías”. Moyano explica que la eliminación de los controles cambiarios “son positivos para algunas compañías y perjudicial para otras”, dependiendo del tipo de cambio de convergencia y de qué industria se esté hablando.

Moyano sí considera que “la inflación afecta a las empresas en términos generales, ya que aumentan sus costos operativos y disminuyen los márgenes de rentabilidad, pero, de nuevo, explica que hay algunas compañías con mayor exposición a este fenómeno que otras”.

La estratega desliza que, de cara al segundo trimestre, las empresas van a presentar mejores resultados que los del primero y, “si bien los desequilibrios macroeconómicos pueden afectarlas, las compañías hicieron un trabajo de desendeudamiento muy agresivo y se mostraron muy resilientes inclusive durante la pandemia”.

En ese sentido, Moyano sostiene que las compañías que se encuentran mejor posicionados para enfrentar los desafíos de este año son las del segmento Oil & Gas, por ejemplo, YPF, VISTA, Pan American Energy y Transportadora Gas del Sur.

Por su parte, Juan Pedro Mazza, estratega de Cohen, responde a la consulta que, desde la firma que representa, son conscientes de los retos que enfrenta la economía argentina y las empresas dentro de este contexto, “tal como lo señala Fitch Ratings”.

Mazza sostiene que en Cohen comulgan con la visión de que “este año representa un período crucial para la corrección de los profundos desequilibrios macroeconómicos en los frentes fiscal y comercial”. Aunque reconoce que este proceso de ajuste no estará exento de desafíos, especialmente en términos de impacto en los márgenes corporativos y la actividad económica.

Y es que una economía más ordenada, con baja inflación y sin controles de cambio, “podría abrir nuevas oportunidades para el sector corporativo”.

En cuanto a la estrategia de inversión, en Cohen apuestan por un enfoque muy selectivo hacia la deuda corporativa, especialmente por bonos regidos por la ley de Nueva York. “Nuestra recomendación actual se inclina hacia emisiones de alta calidad crediticia, como son los bonos de TGS con vencimiento en 2025, Pampa a 2027 e YPF garantizado a 2026 y 2031, con tasas internas de retorno (TIR) que consideramos atractivas dadas las circunstancias: 10% para TGS y Pampa y 9% para YPF”, muy en sintonía con la estrategia de Adcap y la apuesta por el sector Oil & Gas.

Con respecto a los créditos ley Argentina, la postura de Cohen “es de cautela” y, en consecuencia, prefieren evitarlos en su totalidad por el momento.

La base de esa decisión se encuentra en que estos instrumentos podrían enfrentar mayores dificultades en comparación con sus contrapartes regidas por la ley de Nueva York, “especialmente en el escenario de una eliminación del cepo cambiario”.

Tomando en cuenta lo anterior, un enfoque cauteloso ofrece protección a los inversores de los riesgos inminentes, al tiempo que se maximizan las oportunidades que surjan en un entorno post-ajuste, concluye Mazza.