El Ministerio de Economía realizará este jueves un nuevo canje de bonos de la deuda en pesos que, en este caso, estará destinado exclusivamente a los bancos que aceptaron rescindir los seguros de liquidez sobre títulos públicos (conocidos como puts) que les había vendido el Banco Central. Como adelantó Ámbito, la medida era esperada en la City y, de hecho, formó parte de las conversaciones previas al lanzamiento de la recompra de los puts por parte del BCRA.

Canje de bonos para bancos que rescindieron sus puts: qué hay detrás de la operación y qué prevé el mercado

Economía lanzó una conversión de deuda atada a la inflación exclusiva para entidades que aceptaron anular los seguros que les había vendido el BCRA. Sorpresa por la extensión de plazos, perspectivas de adhesión y estrategia de disciplinamiento.

-

Mercado festejó promesas de Caputo y anuncios de la Fed: acciones y bonos escalaron hasta 10,1%

-

El BID aprobó crédito para Argentina por u$s647,5 millones

Este jueves, Economía realizará un canje para bancos que aceptaron rescindir sus puts con el BCRA.

De todas maneras, muchos recibieron con sorpresa el hecho de que, en su mayoría, los bonos que se ofrecen a cambio son más largos. Algunos operadores esperaban que, como recompensa por haber aceptado desprenderse de los puts, los bancos recibieran instrumentos más cortos que los títulos que hasta hace unas semanas tenían asegurados por el BCRA pero ya no.

Con la propuesta sobre la mesa, en el mercado creen que, si bien la oferta no es de por sí atractiva, igualmente podría tener buena adhesión. Algunos por razones técnicas pero otros, que consideran que la operación empeora la situación de los bancos, lo relacionan a la posibilidad que formara parte de la negociación más política entre el Gobierno y las entidades que permitió la rescisión de los puts. Con todo, aparece otro factor como trasfondo: la búsqueda de “disciplinar” a los bancos que decidieron no entregar sus seguros y quedárselos en su poder.

Los detalles del canje

La Secretaría de Finanzas realizará un canje de bonos atados a la inflación (BONCER) por otros títulos también indexados al IPC y una letra a tasa fija. Solo estarán habilitados a participar los bancos que hayan rescindido sus puts en la operación que realizó el BCRA el 18 de julio y únicamente podrán presentar ofertas por los títulos que tenían asegurados “por hasta el suma del valor nominal involucrado en dicha operación”, aclaró Economía en la convocatoria. La recepción de las ofertas para la conversión comenzará a las 11 y finalizará a las 14 de este jueves, y se liquidará el próximo lunes.

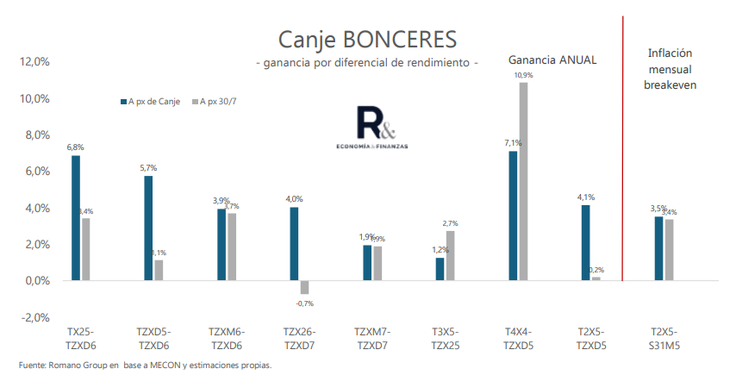

Los títulos elegibles son nueve BONCER y a cambio ofrece cuatro BONCER y una LECAP (letra a tasa fija). Los tenedores de los bonos TX25 (a noviembre de 2025), TZXD5 (a diciembre de 2025) y TZXM6 (a marzo de 2026) podrán canjearlos por el TZXD6 (a diciembre de 2026). Los que posean el TZX26 (a junio de 2026) y el TZXM7 (a marzo de 2027) podrán cambiarlos por el TZXD7 (a diciembre de 2027). Quienes tengan el T3X5 (a junio de 2025) recibirían el TZX25 (también a junio de 2025). Los tenedores del T4X4 (a octubre de 2024) y el T2X5 (a febrero de 2025) podrán canjearlos por el TZXD5 (a diciembre de 2025). Y los acreedores de T2X5 (a febrero de 2025) podrán obtener la LECAP S31M5 (a marzo de 2025).

Un informe de la consultora Romano Group, a partir de las cotizaciones del mercado secundario y del valor técnico al que se toman los títulos elegibles, calculó que la oferta presenta “cierta prima” por sobre el valor de mercado para quienes decidan participar de la conversión. La “ganancia por precio” estimada por la firma promedia el 0,56%. “Si bien por alargar duration se obtiene un rendimiento promedio del 5%, dicho rendimiento también puede obtenerse en el mercado debido a cómo cotiza la curva (a precios del 30 de julio dicho rendimiento promedia el 3%)”, agregó el reporte elaborado para sus clientes.

En caso de conseguir una importante adhesión a la operación, el Gobierno conseguirá cierta extensión de la vida promedio de su deuda a costa de mantener la indexación de los títulos, excepto en la última de las opciones del canje.

Romano Group destacó también que “se trata de una operación que busca consolidar tenencias y al mismo tiempo un traslado hacia instrumentos más líquidos”. Como ejemplo de esto último, señaló que el bono T3X5 desde febrero de este año no se opera en las pantallas del mercado secundario.

Canje: la mirada de los analistas

“No veo grandes incentivos en el canje, aunque estimo que es algo consensuado con los bancos”, señaló el economista Salvador Vitelli, head of research de Romano Group, en diálogo con Ámbito. Y consideró que “entre liquidez y ganancia de precio, probablemente entren”.

El analista financiero Christian Buteler lo analizó así: “Para el Gobierno siempre es positivo alargar duration, pero para los bancos me parece que empeora su situación. Entendíamos que el sentido de esta operación era darle un instrumento que achique el descalce con los depósitos que se les generaba a los bancos por no tener los puts. Los puts daban la posibilidad de ejercerlos en caso de baja de los títulos o de necesitar los fondos para abastecer una mayor demanda de dinero que pudieran tener de sus clientes. Ahora eso no lo tienen y con esta operación no se está achicando ese riesgo”.

“La entrega de los puts no fue una operación que les convenga a los bancos. Fue algo que se hizo más que nada por negociación política con los bancos, no económica. Si este canje entra en la misma categoría, podrían ingresar. Ahora, desde lo económico no conviene. Acá había dos riesgos: descalce y exposición a la deuda soberana. Con este canje, va a haber mayor descalce y la misma sobreexposición”, advirtió Buteler en diálogo con este medio.

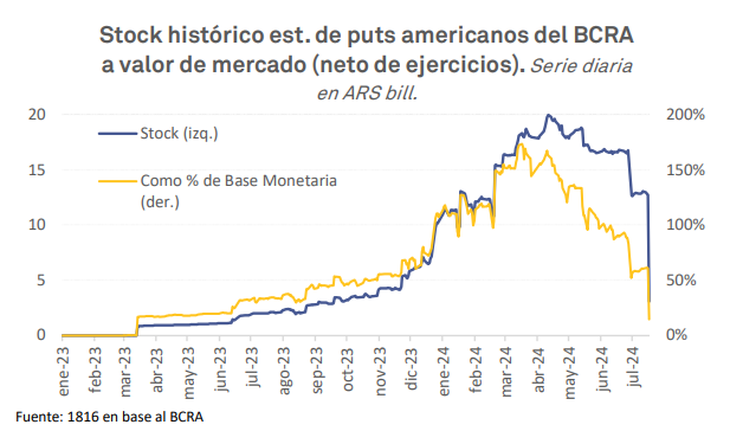

Luego de una larga negociación, el 18 de julio el BCRA realizó una operación mediante la cual consiguió que los bancos acepten rescindir el 78% de los seguros de liquidez sobre títulos públicos que tenían en su poder (el equivalente a $13,17 billones). Para los funcionarios, se trataba de una operación clave de cara al lanzamiento de lo que llamaron la “fase 2 de emisión cero” del programa económico.

Es que esos puts representaban una deuda latente para el Central, que para ese momento ascendía a $17,7 billones (de los cuales la amplia mayoría eran puts de estilo “americano”, que se pueden ejercer en cualquier momento). Se trata de contratos, emitidos tanto durante la gestión de Alberto Fernández como durante la de Javier Milei, que les permitían a los bancos que los hubieran comprado ejecutarlos cuando quisieran desprenderse de los títulos asegurados y obligaban al BCRA a adquirirlos a través de emisión monetaria. Es por eso que constituían una amenaza para el plan oficial de secar la plaza de pesos.

Según cálculos de la consultora 1816, hoy queda en vigencia un remanente de puts americanos de $3,1 billones que los bancos tenedores decidieron conservar en su poder y, por ende, no aceptaron rescindirlos en la operación realizada por la autoridad monetaria.

En ese sentido, Ramiro Tosi, exsubsecretario de Financiamiento y actual director de la consultora Suramericana Visión, sostuvo que el canje anunciado por Economía “es una manera de ‘acorralar’ a los que se quedaron con los puts y dejarlos con un instrumento del que van a ser ellos mismos los casi únicos tenedores”. En conversación con Ámbito, señaló: “Eso reduce el riesgo de que el put sea ejercible dado que no habría precio de mercado ya que el título raramente cotice. No me sorprendería que, luego, llegue otra licitación de rescisión de puts para esos ‘díscolos’ que se los quedaron”.

De ser así, la estrategia de pulsear con determinadas entidades no sería novedosa. Por caso, cuando semanas atrás el Banco Macro decidió ejercer puts que tenía en su poder por $2 billones, Javier Milei lo acusó públicamente de intentar desestabilizar a su Gobierno pese a tratarse de contratos que el propio BCRA le había vendido.