Las proyecciones económicas para la región confirman que Uruguay seguirá navegando 2026 sin un viento externo a favor, ya que ni Brasil ni Argentina aparecen, al menos en el corto plazo, como motores capaces de traccionar con fuerza la actividad local.

El crecimiento bajo en Brasil y Argentina limitará la actividad económica a nivel regional

El bajo crecimiento de la región, los precios relativos y las condiciones financieras seguirán presionando sobre la competitividad, el comercio y el turismo.

-

"Nos da tranquilidad que la Argentina no esté barata": comerciantes de Salto celebran la baja en la brecha de precios

-

La brecha de precios con Brasil se ensancha y llega a su máximo en seis meses

Las proyecciones para Brasil y Argentina anticipan un crecimiento moderado que limitará su capacidad de impulsar el comercio, el turismo y la inversión en Uruguay durante 2026.

Ese escenario se desprende del último Monitor de Coyuntura Económica elaborado por el Observatorio de la Universidad Católica del Uruguay (UCU), que analiza las expectativas de mercado para ambos países vecinos en materia de crecimiento, inflación y tipo de cambio. El documento advierte que, pese a trayectorias distintas, tanto Brasil como Argentina presentan limitaciones estructurales que condicionan su capacidad de arrastre sobre la economía uruguaya, en un contexto regional marcado por crecimiento moderado, tasas de interés elevadas y precios que no juegan a favor.

El informe, publicado a fines de enero, analiza las expectativas relevadas por el Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina y por el FOCUS del Banco Central de Brasil. Desde la UCU subrayan que el contexto externo inmediato seguirá marcado por tasas de interés elevadas, políticas monetarias contractivas y un crecimiento moderado, lo que condiciona tanto el comercio como el turismo y los flujos de inversión hacia Uruguay.

Brasil: estabilidad macro, pero crecimiento bajo y poco arrastre

En el caso de Brasil, el informe proyecta un crecimiento del 1,8% anual tanto en 2026 como en 2027, luego de haber expandido su economía algo más de 2% en 2025. Para los estándares de un país de su tamaño y nivel de desarrollo, se trata de tasas consideradas bajas.

La inflación, en tanto, se mantendría dentro del rango meta del Banco Central brasileño. Tras ubicarse en 4,3% en 2025, descendería a 4% en 2026 y 3,8% en 2027, lo que refleja la efectividad de una política monetaria estricta.

Sin embargo, esa estabilidad tiene costos. El informe destaca que la tasa Selic, actualmente en torno al 15%, seguiría siendo elevada en términos reales, proyectándose en 12,25% para fines de 2026 y 10,5% en 2027. "La política monetaria extremadamente contractiva logra tener a la inflación bajo control, pero tiene como consecuencia un magro crecimiento de la economía", advierte el documento.

En materia cambiaria, las expectativas ubican al real en torno a 5,50 por dólar al cierre de 2026 y 5,51 en 2027. Con inflación contenida y un tipo de cambio relativamente estable, Brasil tendría inflación en dólares de 3,8% en 2026 y 3,6% en 2027.

Para Uruguay, este escenario implica que Brasil continuará siendo relativamente barato, tanto en términos de precios como de costos, lo que refuerza las dificultades de competitividad para sectores exportadores y para el turismo interno.

"El crecimiento será bajo y los precios seguirán jugando en contra", sintetiza el Monitor de UCU, al señalar que el vecino norte no ayudaría ni por cantidades ni por precios a dinamizar la economía uruguaya en los próximos dos años

Argentina: rebote económico, pero con matices

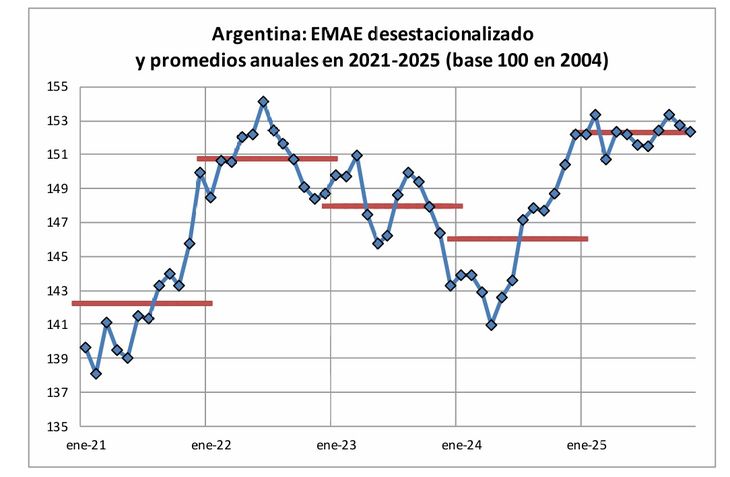

El panorama argentino muestra una dinámica distinta. Tras un 2025 con la actividad económica prácticamente estancada, las proyecciones apuntan a un crecimiento de 3,5% en 2026 y 3,2% en 2027.

El informe aclara que la percepción de un fuerte crecimiento reciente puede resultar engañosa. Si bien el promedio anual entre 2024 y 2025 arroja una suba superior al 4%, ese desempeño se explica casi exclusivamente por el arrastre estadístico del fuerte rebote registrado en 2024.

De hecho, el EMAE mensual muestra que entre diciembre de 2024 y noviembre de 2025 la economía argentina apenas creció 0,1%, lo que confirma un año de actividad “planchada” antes del repunte esperado para 2026.

En materia de precios, Argentina continuaría el proceso de desaceleración inflacionaria, aunque a un ritmo más lento que el proyectado oficialmente por el gobierno. La inflación pasaría de 31,5% en 2025 a 20% en 2026 y 13% en 2027.

El tipo de cambio, según las expectativas relevadas, evolucionaría a un ritmo similar al del IPC, alcanzando 1.753 pesos argentinos por dólar a fines de 2026 y 1.980 a fines de 2027. Este comportamiento sugiere que Argentina podría ofrecer a Uruguay una combinación más favorable tanto en precios como en volúmenes, especialmente en comercio y turismo, a diferencia de Brasil.

¿Qué implica este escenario para Uruguay?

El estudio concluye que el contexto regional seguirá siendo desafiante. Brasil no aparece como un socio que empuje la actividad, mientras que Argentina podría aportar cierto alivio, aunque con un proceso aún frágil y sujeto a riesgos macroeconómicos y políticos.

Para Uruguay, este cuadro refuerza la necesidad de mirar más allá de la región inmediata y de atender los desequilibrios internos, en un momento en que el tipo de cambio bajo, la desdolarización incentivada y las condiciones financieras internacionales siguen tensionando la competitividad. En definitiva, el arranque de 2026 muestra a los vecinos con expectativas moderadas y a Uruguay enfrentando un entorno externo que, lejos de dar impulso, obliga a afinar la estrategia económica propia.

- Temas

- Uruguay

- Argentina

- Brasil

- Competencia

, y comenzó la última etapa de su traslado hacia Sudamérica.")