Avance: liberan plazos fijos hasta $ 7.000 desde octubre

El gobierno hizo ayer el primer avance serio tras nueve meses de «corralito»: podrán retirarse en efectivo plazo fijos menores a $ 7.000. Es una decisión que lo acerca al Fondo Monetario. Da una solución a 65% de depositantes (aunque no recuperan sus dólares originales). Además los ahorristas con dinero reprogramado podrán nuevamente optar por los BODEN a 10 años o bien por un título de los bancos. El dinero liberado no impactará sobre el dólar. Equivale a u$s 400 millones que es lo que el Banco Central hoy compra en sólo 10 días.

-

Alerta por un "Súper Niño": el fenómeno climático podría alterar los dólares del agro, los commodities y la inflación

-

El costo de la construcción se aceleró al 2,6% en junio y la mano de obra lideró los aumentos

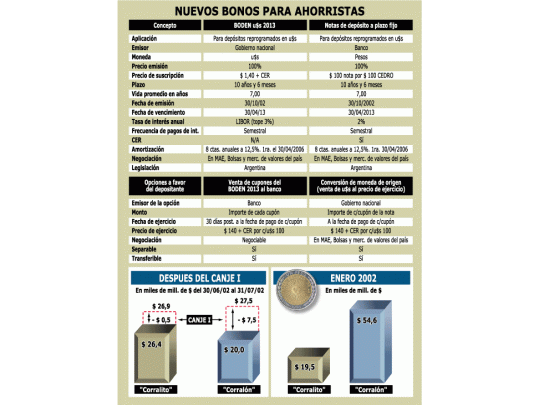

• Todos los depositantes -ya sin límite de monto-podrán optar por canjear sus depósitos reprogramados (CEDRO), con el saldo que tienen a la fecha por un bono en dólares del Estado a suscribir a $ 1,40 más CER (al día de la fecha $ 1,89). Con esto, y al igual que el último canje realizado por Lavagna, el ahorrista puede recuperar los dólares inicialmente invertidos, pero claro que a 10 años de plazo. Este bono por sus condiciones de emisión (ver cuadro) tendrá fecha de vencimiento en el año 2013 con amortizaciones anuales e intereses semestrales, ambos pagaderos en dólares y con una tasa de interés Libor.

• Hay una novedad respecto del último canje: en este caso, el banco donde se cambia el depósito reprogramado (CEDRO) por el BODEN 2013 garantizará el pago de los diferentes vencimientos de capital e intereses de esos BODEN hasta $ 1,40 más el CER. Es decir que el deudor del ahorrista en esta opción es el Estado nacional, pero con garantías adicionales del bancos en cuestión.

OPCION 3

• Todos los depositantes podrán optar por canjear sus depósitos reprogramados (CEDRO), con el saldo que tienen a la fecha, por un bono emitido por el banco respectivo, bajo su responsabilidad, el que será emitido en pesos más el CER con 2% de interés anual. El bono tendrá vencimiento en el año 2013 con amortizaciones anuales y pagos semestrales de intereses.

• El Estado además garantizará la diferencia de cambio de manera tal que al igual que en la opción anterior, el ahorrista recupere los dólares original-mente invertidos. Por esto es que se emitirá como garantía adicional una «opción de conversión a moneda de origen» de los depósitos para cubrir la diferencia que pudiera even-tualmente existir entre el valor en pesos ajustado por el CER y el valor en dólares al momento de pago.

• A diferencia de la Opción 2, aquí el deudor prima-rio es el banco en el cual se hizo el depósito con garantías adicionales del Estado nacional (para que el ahorrista recupere los dólares originales).

OPCION PARA QUIENES FUERON AL CANJE I (cerrado el 16/07/02)

• Los ahorristas que estando en la situación indicada en la Opción 1 (dinero reprogramado hasta $ 7.000 al 31 de mayo) hubieran aceptado voluntariamente el BODEN en el canje anterior podrán optar por disponer libremente de sus fondos y pasarlos a una cuenta libre. Es decir que la Opción 1, con sus límites ya mencionados, es aplicable para los que ya se pasaron a los BODEN hace dos meses.

• También todos los depositantes que participaron del CANJE I, y por ende tienen BODEN 2012, ahora podrán elegir la OPCION 3 de este nuevo canje. Esto quiere decir que podrán pasar de tener un título público como el BODEN a un bono privado, como es el que emitirá cada banco (y en este caso con el Estado sólo a cargo de la diferencia de cambio).

• Los depositantes que se pasaron a los BODEN 2012 en julio, podrán pedir a los bancos -como es el caso de la Opción 2- que se les garantice el pago de los diferentes vencimientos de capital e intereses de esos BODEN hasta $ 1,40 más el CER.

PLAZOS

• Todas las operaciones deberán ser realizadas en el banco donde se hizo el depósito inicial y el plazo para las opciones vence a los 30 días de la publicación en el Boletín Oficial del decreto autorizando el canje.

Según fuentes del Ministerio de Economía, «ahora es el turno de los bancos. La responsabilidad que asumen en este nuevo esquema es un reflejo del mejoramiento de las condiciones financieras y de la voluntad de las entidades de desarrollar una nueva relación con sus clientes».