Tres son las brechas que siguen los observadores del mercado cambiario a modo de termómetro para medir el grado de tensión y la tendencia a la dolarización del público, los grandes inversores y los profesionales del dinero luego de las medidas de control de cambio y el “cepo light”. En otras palabras, las brechas estarían reflejando la expectativa de devaluación.

6 de septiembre 2019 - 00:00

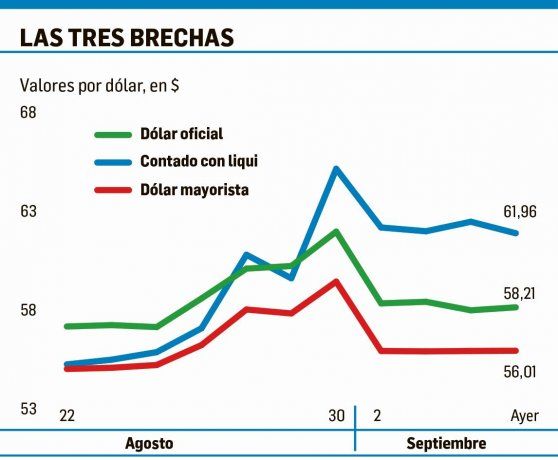

Las tres brechas que monitorea ahora el mercado

Hoy las diferencias entre las cotizaciones del dólar parecen indicar que en la última semana los mercados se calmaron.

-

El Gobierno pagó unos u$s2.500 millones por los bonos Globales y las reservas quedaron debajo de los u$s49.000 millones

-

El dólar subió y recuperó lo perdido la jornada anterior

Las perspectivas de un repunte económico también ayudan a las materias primas.

Una, la más elemental quizás, es la relación entre el billete en las pizarras de las casas de cambio y el precio (minorista) del dólar informal o “blue”. La segunda brecha bajo la lupa es la que existe entre el dólar mayorista, del Mercado Único y Libre de Cambios (MULC), donde operan bancos e importadores y exportadores de bienes y servicios, en relación con el contado con liquidación o el dólar MEP. Y, por último, más seguido por los traders, está la diferencia entre los futuros que cotizan en el Rofex y los NDF (Non Deliverable Forwards) que se operan en Nueva York.

De alguna manera, las tres brechas aportan información sobre el grado de nerviosismo entre los actores de cada segmento del mercado, donde a mayor tamaño de la diferencia, mayor la tensión y viceversa.

En principio se puede decir que la diferencia entre uno y otro precio puede deberse a la restricción cuantitativa que surge de las medidas. Por ejemplo, en el caso del público, el tope de 10.000 dólares mensuales. Si alguien que tuviera fondos en un depósito en pesos y quisiera dolarizarse, y excede la cifra autorizada tendrá que recurrir a canales alternativos para adquirir lo que no pueda comprar en el mercado cambiario. Según el caso y la situación fiscal, podrá hacerlo a través del dólar Bolsa, o dólar MEP (Mercado Electrónico de Pagos), si es que quiere quedarse con los billetes en el país, o a través del CCL, cuando su intención es la de enviar los dólares al exterior.

Cuanto más baja la brecha, menor será la intención de dolarizar portafolios. Ayer, por caso, el dólar “blue” para grandes operaciones cotizaba a $59, mientras que el billete Banco Nación cerraba, sin cambios, en $57. La brecha entre ambos era de apenas el 3,5%. El precio de la punta vendedora en casas de cambio promedió los $58, mientras que los “arbolitos” lo promovían a $60, y aquí nuevamente la brecha rondaba el mismo porcentaje.

Un poco más amplia era la diferencia entre el mercado mayorista legal, el MULC, al que ahora las empresas no pueden recurrir para el caso de que quisieran atesorar divisas, y la alternativa que es la compra de dólares a través de la compra venta de acciones o títulos públicos que cotizan tanto en moneda local como en dólares.

El CCL ayer se operaba a $62 por dólar, valor que se estiraba a $63,70 si el arbitraje se hacía con la acción y el ADR de YPF, mientras que la divisa en el MULC cerraba a $56,02 por unidad estadounidense. Aquí la brecha es del 10,7% o a 13,7%. La diferencia se estrecha al 8,2% cuando la comparación se hace con el dólar MEP, que ayer finalizó en $60,64.

Finalmente, la confrontación de los futuros a fin de octubre entre las cotizaciones del Rofex y los NDF Nueva York, casi no mostró diferencias significativas en los plazos más cortos, de fines de septiembre y octubre que son los más operados. En el primero la brecha es del 2,2% y en octubre, que se compensa luego de las elecciones, del 3,7%.

Para Fernando Camusso, de Rafaela Capital, la brecha entre el billete y el “blue” se forma básicamente a partir de las restricciones para el acceso al mercado. “Un mercado muy racionado, con las consiguientes brechas muy amplias, podría estar indicando una devaluación encubierta. Si la expectativa es aceptada por la mayoría, los precios de la economía podrían indexar al “blue”. Algo de esto ocurrió con el CEPO, sobre todo en 2015,”.

En el caso de los futuros, explica que “en general, cuando las condiciones macroeconómicas y financieras son buenas o muy buenas, no existen diferencias importantes, salvo los costos lógicos de quien opera en el exterior y toma este tipo de contratos. De lo contrario, cuando las condiciones pasan a negativas, como ahora, los NDF suelen anticipar posibles devaluaciones (las tasas implícitas divergen mucho respecto de la curva de futuros local), o funcionar como un mercado más transparente en cuanto a precios, simplemente por estar aislado del contexto local. Recordemos lo que sucedió en 2015 con el dólar futuro, donde el único vendedor era el BCRA”.

Camusso aclara que “el Rofex ha funcionado siempre con absoluta transparencia, desde las exigencias de garantías como de liquidación de operaciones, pero muchas veces no puede escapar al descalabro de precios local, si la cosa se pone complicada. Como ejemplo basta ver las fuertes caídas de las cotizaciones luego de impuesto el control de cambios, para acomodar la tasa implícita. Uno evita estos vaivenes con NDF”. Hoy las brechas parecen indicar que en la última semana los mercados se calmaron. El dólar permanece estable, aunque sea en forma inducida con las intervenciones del BCRA o con las restricciones de acceso impuestas por el control de cambios, la escasa liquidez y el alto costo del financiamiento en pesos.

Sin embargo, los actores del mercado las siguen de cerca y a diario, más que el riesgo-país, para calibrar el pulso de la dolarización. Algo que si bien aún persiste, cedió algo con el correr de los días según el retiro de depósitos en moneda extranjera y la caída de las reservas del Central. Pero no tanto en la dolarización de empresas, de acuerdo con la brecha que según el instrumento supera el 13%. Un dólar más calmo, aunque sea asistido, trae distensión y genera menos propensión a dolarizarse. O a sortear los controles regulatorios a través de alternativas como el CCL, el MEP o el “blue”.

- Temas

- Devaluación

- Dólar