En estos momentos el rendimiento al vencimiento de los bonos CER (atados a la inflación) está cotizando con tasas negativas, en algunos casos que superan el 100%, ante esto Ámbito se propuso explicar por qué sucedió este fenómeno, que implica para los tenedores de estos papeles, y si, aún con este panorama, es conveniente entrar o no.

Por qué los bonos CER cotizan con rendimientos negativos: ¿momento de comprar o vender?

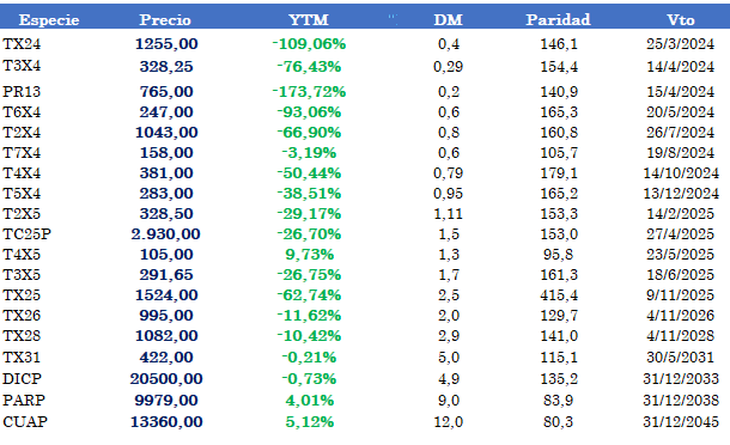

El rendimiento al vencimiento de los bonos CER (atados a la inflación) está cotizando con tasas negativas ante las expectativas de altas tasas de inflación: ¿qué significa?

-

A contramano del mundo, el S&P Merval tuvo su peor semana desde mayo y el riesgo país superó los 450 puntos

-

Las acciones argentinas retrocedieron hasta 6,4% y el riesgo país saltó 4,2% a un máximo en dos meses

Por qué los bonos CER cotizan con rendimientos negativos: ¿momento de comprar o vender?

Gentileza DMB

Consultado por este medio, Leonardo Svirsky, explicó que se debe a que "como todos sabemos se vienen meses de mucha inflación, entonces como todos los bonos vencen en el 2024, los inversores están pagando por demás, porque las expectativas son muy altas y se anticipan a la espera de los índices".

"Los bonos vienen subiendo hace ya unas semanas y hasta en algunos casos hasta parece exagerada tanta suba. Si bien estos días hubo una cierta toma de ganancias, la realidad es que en el mercado hay mucha liquidez", amplió el analista financiero.

Lo que sucede es que cuando aumenta la demanda de un bono, su precio tiende a subir. Cuando el precio de un bono sube, su rendimiento al vencimiento (TIR) tiende a disminuir. Esto se debe a que el rendimiento al vencimiento se calcula en relación con el precio actual del bono.

También en charla con este medio, Juan Pedro Mazza, estratega de Renta Fija de Cohen, aportó que "los inversores demandan cobertura contra la inflación y hacen subir las paridades de los bonos CER. Como las paridades son mayores, los rendimientos que ofrecen son peores". Por ende, lo que sucede es que los bonos operan sobre la par por eso las tasas quedan negativas.

Cabe resaltar que "el par" es la valor nominal de un título y la "paridad" es la relación entre el precio de mercado y el valor técnico. Cuando el precio de mercado es mayor al valor técnico, se dice que el título está “sobre la par”; si es menor, “bajo la par”, y si ambos valores son iguales se dice que está “a la par”.

"Supongamos que tengo un bono vale $100 y dentro de un año me va a pagar un 10% de interés, si lo compro a un $105 en términos reales obtengo una ganancia del 5%, pese a que me siga pagando el 10% de tasa", ejemplificó el economista José Ignacio Bano en diálogo con Ámbito.

"Eso es a nivel financiero, a nivel lógica del mercado, lo qué pasa lo que pasa que todo el mundo ve que lo que más va a subir en los próximos días es la inflación. Si el dólar se queda planchado sacó cero, y tengo estos bonos que no le ganan a la inflación (por la tasa negativa) pero terminan siendo mejor inversión", amplió.

¿Qué de rendimiento negativo significa que pierdo pesos?

Bano también aclaró que un rendimiento negativo, no quiere decir que el inversor termine teniendo menos pesos. Veamos un ejemplo: "Si un bono te rinde a nivel -40% anual y el CER es de 200%, te va a dar 160%, entonces no es que vas a perder plata. Pero lo que si sucede es que no te va a llegar a cubrir plenamente de la inflación".

Deuda CER: ¿momento de entrar o salir?

Walter Morales, Presidente y Estratega de Wise Capital, aseguró: "La deuda CER cotiza a tasas super negativas, pero en parte es por la expectativa de que la inflación se va a mantener alta hasta marzo inclusive. Para bajarla no sólo se necesita terminar con licuación de pesos, sino también permitir que ingresos productos importados con carga impositiva reducida".

Al respecto opinó que los bonos T2X5 y TX26 son los más desarbitrados, junto al TX31 aunque éste tiene poco volumen. "Hoy es la inversión elegida por los inversores, pero hay que prepararse para desarmar posiciones en el caso de la inflación sea algo menos alta que la proyectada, porque habrían fuertes tomas de ganancias. Si no ocurre, es la inversión a tener".

"Una buena alternativa si vos tenés más tiempo es un plazo fijo UVA que paga CER+1%", dijo Bano, sin embargo cabe resaltar que el BCRA modificó el plazo mínimo que ahora son 180 días. "Dentro de los bonos están los más cortitos que tienen rendimientos muy negativos, inflación -45% pero a medida que te vas alargando tenés inflación -20%. Por ejemplo, remarcó el TX26 tiene tasa de -10%.

Sobre este último papel dijo que "tal vez ese sea una buena alternativa que equilibra un poco, cuanto más largo, el bono más volátil, entonces vas a tener más movimiento en el portafolio, pero te está cubriendo bastante bien de la inflación algo".

- Temas

- Bonos

por no haber sido más claro en sus intenciones de anticiparse a las fuerzas inflacionarias y subir las tasas de interés con mayor rapidez.")