- ámbito

- Edición Impresa

Alternativas para hacer rendir ahorros del campo

Sin embargo, debido a la inflación que transita nuestro país (en torno al 16% anual, aunque claro, no según las cifras del INDEC) no es posible relajarse y simplemente guardar el dinero ya que al momento de querer utilizarlo, será menor la capacidad de compra. Las opciones de dónde invertir son muchas. Hay que tener en cuenta que siempre se aplica una regla básica: a mayor riesgo, mayor interés que paga la operación.

En ese sentido, el plazo fijo es la alternativa con la que menos se cobra (en torno al 13% anual), pero de manera consecuente, la posibilidad de no recuperar el dinero depositado en un banco es muy baja, casi nula. En cambio, en el caso de comprar bonos de deuda del Gobierno, la rentabilidad es del doble o incluso más. La mayoría de los analistas coincide en que hoy el escenario de default argentino es lejano, sobre todo en los títulos nominados en pesos, por lo que es un buen momento para comprar. Claro que en caso de que no sean en dólares, a la hora de decidir esta inversión (o una similar en pesos), hay que contabilizar la suba esperada de la moneda norteamericana.

Es por eso que si bien la última cosecha gruesa no fue buena por el precio internacional de la soja y del maíz -que no llegó a valores tan altos como el año anterior- y por la menor área sembrada, si se decide guardar el ahorro conseguido, es importante evaluar las alternativas que existen. Las comisiones que cobran los bancos o sociedades de Bolsa varían de entidad a entidad y según el tipo de operación que se realice. En general oscilan entre el 0,5% y el 1,5% por cada compra y venta.

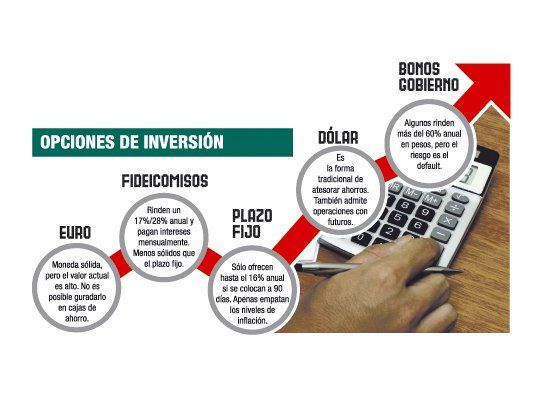

Aquí ofrecemos cinco:

Dólar: la moneda norteamericana es una de las formas más tradicionales de guardar los ahorros. Además de comprar el billete se pueden hacer contratos a futuro. Para la primera opción, el inconveniente radica en dónde poner los dólares, por la seguridad. Abrir una caja de seguridad en un banco no es una mala idea. Los requisitos para hacerlo no son más que poseer una cuenta en esa entidad; el costo oscila, dependiendo del banco, entre $ 600 y $ 1.200 por año. Una salida más tradicional es utilizar una caja de ahorro, con costos muy bajos.

Euro: desde su creación, en 1999, la divisa europea fue ganando terreno y, en un momento, hasta pareció disputarle el primer lugar del podio al dólar. Sin embargo, hoy está en un valor que la mayoría de los analistas considera alto, por lo que no se recomienda adquirirla. Se lo puede hacer cuando disminuya un poco (en torno a u$s 1,25 por euro ya que ahora está en torno a u$s 1,40).

Plazo fijo: en promedio, la tasa que pagan los bancos hoy por una colocación en plazo fijo a 30 días es del 13%. Si el dinero se deja por mayor tiempo, aumenta en algunos puntos el interés pagado, pero no superan el 16% anual cuando se inmovilizan los fondos a 90 días. Estos rendimientos son bajos, ya que al considerar la inflación (hoy ubicada en torno al 16%), la tasa de interés real (es decir, descontando el efecto del incremento de los precios) sería nula (en el último caso) y hasta negativa.

Fideicomisos: desde el punto de vista del inversor, son similares a los plazos fijos, pero tienen un rendimiento mayor, aunque también mayor riesgo, por la posibilidad de impago ya que estos instrumentos están respaldados en los créditos al consumo. El rendimiento que tienen parte de un mínimo del 17% y llega a un 28%. El pago de capital e intereses es mensual.

Bonos de deuda del Gobierno: existe una larga lista, algunos son en dólares y otros en pesos. Es recomendable que si se compra por primera vez se adquieran los que tienen mayor liquidez, ya que son más fáciles de vender. Los rendimientos de los nominados en dólares son menores, pero los que están en pesos llegan a tener rendimientos superiores al 60%.