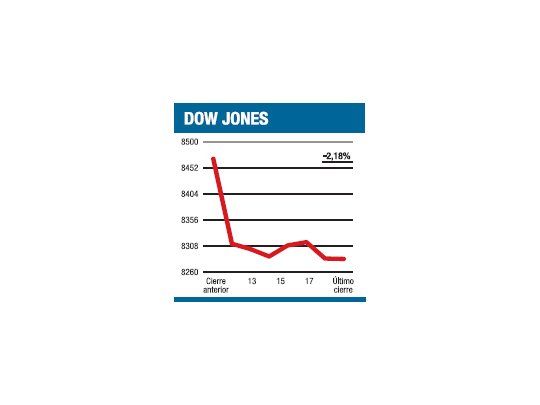

Cuatro bajas en las últimas cinco ruedas (para el S&P 500). Desde que comenzó el rally alcista, no habíamos tenido nunca tantas mermas en tan poco tiempo. No es que lo cedido en este lapso sea exagerado; de hecho, hemos tenido un par de series de cinco sesiones con bajas más llamativas, e incluso la pérdida del 2,18% que registró ayer el Promedio Industrial al cerrar en 8.284,89 puntos fue superada en tres oportunidades desde el 9 de marzo. El quid de la cuestión es entonces lo prolongado de la falta de entusiasmo, más que la magnitud que ésta ha tenido. Si miramos únicamente lo ocurrido en la víspera, es cierto que la inesperada caída en las ventas minoristas durante abril puede haber sembrado dudas sobre lo que el presidente de la Fed y muchos otros llamaron con optimismo "retoños de expansión".

El contenido al que quiere acceder es exclusivo para suscriptores.

Pero si el Dow ganó un 27% en estas 46 ruedas -o retrocedió ayer-, probablemente no sea porque el mercado esté "adelantando" el futuro económico. De hecho, desde que tenemos datos confiables, ningún "bull market" (mercado alcista) arrancó con un nivel de volatilidad tal alto como el exhibido en estos dos meses y pico (según el BofA, la volatilidad realizada a 30 días para los 8 "bull markets" desde 1928 promedió 20 puntos y hoy estamos en 31), por lo que si el rally reflejó algo, esto podría ser otra cosa. Esa "cosa" parece ser el tremendo exceso de liquidez que inyectaron los bancos centrales para reactivar el sistema financiero. Es cierto que renació cierta calma en este sector, pero en lugar de ir a la "economía real" el dinero a estado famélico de ganancias rápidas con salida instantánea. No sorprende entonces que los commodities retrocedieran ayer más del 1% (el crudo bajó a u$s 58,02 por barril a pesar de merma de inventarios) y que la tasa de los treasuries descendiera al 3,103%. Son tiempos difíciles.