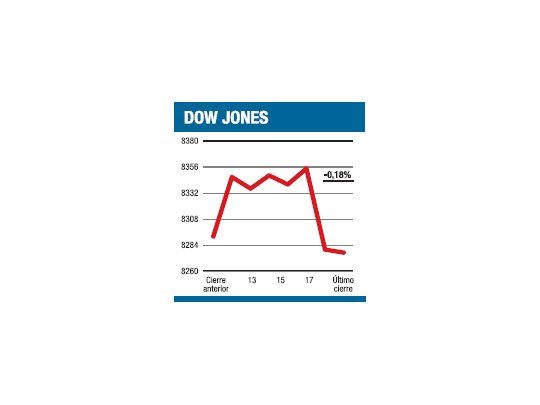

Con la que acaba de finalizar, el Dow y el S&P se anotan la tercera semana en suba de las últimas cuatro y el NASDAQ la décima de las últimas once. Si vamos a los números, vemos que el mercado tecnológico avanzó un 0,71%, las 500 cotizantes más grandes un 0,47% (casi lo mismo que las 2.000 más pequeñas) y que el Promedio Industrial trepó 0,1%. Nada espectacular, pero aparentemente nada para preocuparse, sobre todo si se apuesta por la continuidad del rally bursátil. Decimos "aparentemente", porque debajo de la superficie las aguas lucen mucho menos tranquilas. Dejando de lado que en las ultimas cuatro ruedas el Dow se movió en baja (el viernes cedió 0,18% a 8.277,32 puntos) tenemos que el dólar se desplomó 3,66% frente al euro hasta el mínimo del año, marcando la cuarta semana de baja de las últimas cinco. A esto se suma que los bonos del Tesoro han seguido un camino similar, con la tasa de 10 años trepando al máximo desde el 18 de noviembre. Los commodities no fueron inmunes y mientras el oro cerró en el máximo desde el 25 de febrero contando tres semanas consecutivas de suba (en la última avanzó un 3%), el petróleo y el cobre avanzaron la tercera de las últimas cuatro semanas (en la última el crudo subió 8,19% y el metaloide un 3,67%). Podemos dar muchas explicaciones pero lo más importante parece ser que finalmente el relajamiento cuantitativo está siendo reconocido por el mercado, aunque seguramente no como querían el Tesoro y la Fed. Históricamente la semana que comienza hoy (la del Memorial Day) suele ser alcista (un +1,7% en la última década), pero con la inminente formalización de la quiebra de GM por delante, la brutal necesidad de fondos del Tesoro (necesita u$s 162.000 millones) y una serie de datos macro que se espera sean positivos, es mejor no confiarse demasiado

El contenido al que quiere acceder es exclusivo para suscriptores.