El próximo 22 de junio era para la gran mayoría el día “D”. Ahí finalmente se van a conocer las candidaturas para la carrera presidencial de las PASO. Ese día operadores e inversores, incluso los pequeños y medianos ahorristas, esperan despejar los interrogantes sobre si el menú del 22-O va a ser el polarizado “chicken o pasta”, Macri v. Cristina y viceversa, o habrá alguna tercera opción. Sin embargo, CFK, que es mano en esta partida, sorprendió abriendo, tempranamente según su tradición, el juego proponiéndose como candidata a la vicepresidencia. O sea, parte del rompecabezas electoral se despejó parcialmente. Pero aún todo es muy prematuro. Recién el próximo 12 de junio se blanquearán las alianzas que darán lugar a las candidaturas definitivas para las PASO, que se conocen el 22. Por eso el mercado se estaba preparando, cautelosamente, para la apertura de los negocios del 23. Ya ahora, con la manifestación de CFK que participará en las PASO, bajo el rol de vicepresidenta, desde hoy puede decirse que comienza la temporada alta de test diarios al BCRA que se extenderá a lo largo del tercer trimestre. No debe olvidarse que la batalla cambiaria es clave y no solo para el Gobierno. De modo que es dable esperar que resurjan las tensiones en el mercado cambiario, testeando la voluntad del BCRA de defender un tipo de cambio ahora que tiene las manos libres.

Dólar: el día "D" se adelantó un mes

El mercado esperaba el dato para la medianoche del 22 de junio. Pero CFK jugó de mano. Despejado parte del intríngulis electoral de las PASO, ahora restar esperar cómo el mercado digerirá el nuevo dato político y sus efectos.

-

Mercados: saltan las acciones tecnológicas y la city local procesa los anuncios de Milei

-

¿Por qué los uruguayos dejan sus dólares en el banco y no los invierten?

Mientras todos los espacios políticos, ahora con la carta de CFK candidata (a vice), corren con miras al 12 de junio, los inversores podrían comenzar ya a acelerar la dolarización de carteras que se esperaba recién para dentro de un mes. No es dable esperar hoy una hecatombe. Pero más allá de las especulaciones de los analistas, todo depende de la lectura que hagan los pequeños y medianos ahorristas de la fórmula “Alberto Fernandez-Cristina Kirchner”, lo que se reflejará en la pulseada del mercado con el BCRA. Porque el accionar de los grandes inversores y fondos corre por otro andarivel.

La aceleración de la dolarización de carteras preelectoral debería ser gradual, sobre todo, teniendo en cuenta, más allá de las diferentes estimaciones, el “poder de fuego” del BCRA. Pero la experiencia histórica muestra que sucesos inesperados detonan sobresaltos cambiarios que retroalimentan las expectativas. Quienes desestiman una corrida cambiaria destacan que el dólar de hoy es, para empezar, más alto ($45 vs. $38) que un año atrás. Sin embargo el dólar de hoy es, en términos reales, equivalente al promedio histórico 1997-2019 (el promedio 1960-2019 o 1980-2019 ronda los $51). O sea, no es un dólar recontra alto. Es más, según el Estudio Broda, el tipo de cambio real está hoy un 21% más apreciado que en setiembre de 2018. Y cuando la gente percibe cierto “abaratamiento” del dólar, no solo demanda más sino que acelera consumos como el turismo al exterior. Es cierto que la contracción monetaria del BCRA resta materia prima para la demanda de dólares. Pero lo que más inquieta son los stocks, fundamentalmente, de plazos fijos y deuda en pesos. Según Quantum el stock de plazos fijos en pesos privados ronda los u$s24.500 millones (en setiembre 2018 era de u$s28.900 millones) y hay otros u$s10.000 millones en Lecap y Lecer. Dos datos a tener presentes: por un lado aumentó la velocidad de rotación de los depósitos privados (ante la aceleración inflacionaria) y por otro lado los depósitos a plazo fijo en pesos (el 69% está a menos de 60 días de plazo) comenzaron a caer (aunque esto vaya en línea con la restricción de base monetaria) a pesar de las altas tasas.

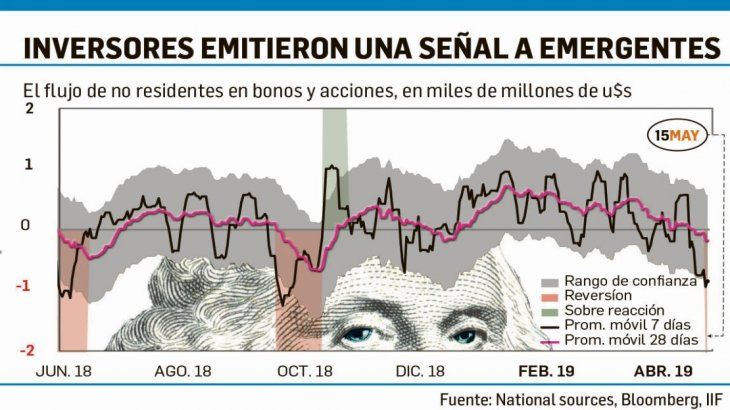

Pero además está el contexto externo. La guerra comercial entre EE.UU. y China complica a los emergentes. A raíz de este conflicto, según datos del IIF, se dio días atrás la mayor salida de capitales de los mercados emergentes desde octubre 2018. Demás está decir que si esto empeora, seguramente habrá turbulencias cambiarias en los emergentes y la Argentina no está del todo inmunizada.

- Temas

- Dólar

- BCRA

- Elecciones