Empieza pago de impuestos más importante del año

-

Turismo: los viajes al exterior registraron en junio su mayor caída anual desde la pandemia

-

El choque entre Milei y Lula golpea una relación comercial de u$s31.000 millones

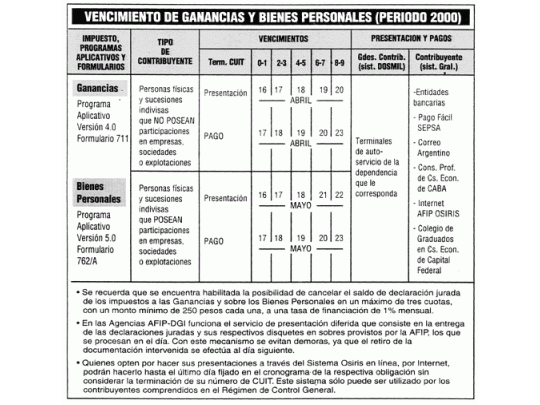

Según el calendario, hoy deberán presentar los formularios con el desagregado impositivo las personas con CUIT que finalice en 0 y 1 que tendrán tiempo hasta el día siguiente para ingresar el pago correspondiente. Mañana les tocará el turno a los contribuyentes con CUIT que termine en 2 y 3, que tienen plazo para abonar hasta el miércoles, y así sucesivamente, hasta completar el listado el viernes 20 con las personas cuyo CUIT concluya en 8 y 9, quienes podrán efectuar el pago hasta el lunes 23.

En la sede del Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires funcionarán 17 puestos de autoatención que recibirán al público, de 9 a 18, y en los cuales se pueden presentar las declaraciones juradas en disquete. Las agencias de la DGI de Capital Federal y Gran Buenos Aires abrirán sus puertas de 10 a 18, en tanto que en los locales del interior se extenderá su horario habitual de labor a 8 horas.

Una de las novedades es que este año los contribuyentes comprendidos en el Régimen de Control General podrán presentar las declaraciones vía Internet. Quienes opten por esta alternativa tendrán plazo hasta el último día fijado en el cronograma sin considerar la terminación del número de CUIT.

Este año la cancelación del saldo de declaración jurada de los impuestos a las Ganancias y Bienes Personales se podrá realizar en un máximo de tres cuotas, con un monto mínimo de 250 pesos cada una, a una tasa de financiación de 1 por ciento mensual. La primera cuota se efectuará con la presentación de la declaración jurada, y el resto, en los próximos dos meses, antes del día 22.

BIENES PERSONALES CUANTO SE DEBE PAGAR

Los residentes en el país deberán abonar 0,5% de todo su patrimonio que supere los 102.300 pesos o 0,75% para el caso de que sus bienes superen los 200.000 pesos, siempre contabilizando hasta el 31 de diciembre de 2000. Para calcular esta cifra se deben sumar todas las posesiones, incluido el dinero depositado en bancos, tanto en el país como en el exterior, y restarle el mínimo no imponible de 102.300 pesos. Al resultado se le calcula 0,5%, y la cifra final es la que debe pagarse. En este tributo no hay ninguna posibilidad de devengar gastos, como sí ocurre en Ganancias. Los no residentes en el país deben pagar por lo bienes que poseen dentro de la Argentina, pero sin el monto mínimo.

QUE SE INCLUYE

Inmuebles, automóviles, camiones, camionetas, naves, aeronaves, muebles, bienes y artículos para el hogar, activos financieros de todo tipo (obligaciones negociables, depósitos, cajas de ahorro, cuotapartes de fondos de inversión, etc; siempre al valor del 31 de diciembre de 2000), joyas, obras de arte tasadas por un especialista. Se calculan sólo los que se tenían al 31 de diciembre de 2000.

VALUACIONES. -Automóviles. La AFIP ya publicó el listado de valoraciones de todos los autos, camiones, camionetas, etc, cumpliendo, además, con un clásico: la sobrevaluación. Igualmente se debe tomar el valor de la AFIP o estimar el valor de compra y reducirla 20% anual por amortizaciones. El contribuyente debe tomar el valor más alto para la declaración. Cuando el vehículo tenga más de cinco años de antigüedad, y siempre que no sea considerado una unidad de lujo, no debe incluirse en el impuesto. En el caso de que el vehículo haya sido comprado vía plan de ahorro previo o con un crédito prendario, igual habrá que declarar el valor total de la unidad. -Inmuebles. Hay dos formas autorizadas por la AFIP: el precio de compra del bien menos 2% en concepto de amortizaciones o la valuación fiscal. Debe tomarse el mayor valor. En el caso de las viviendas hipotecadas por haber pedido créditos bancarios, se resta el total de la deuda pendiente a cancelar, sin los intereses. Por ejemplo si una vivienda tiene como costo 100.000 pesos y resta abonar un crédito por 50.000, el monto a declarar por la vivienda es de 50.000 pesos. -Bienes del hogar. El contribuyente debe confrontar el valor de compra de los bienes que haya adquirido o que tenga, contra 5% de los bienes computables en el país más los inmuebles en el exterior. Tiene que tomar el de mayor valor. -Joyas y obras de arte. Se toma el costo neto de compra o de mercado, el que sea mayor. En el caso de las obras de arte de alto valor, la única forma de conocer el precio a declarar es mediante un profesional que cotice los bienes. -Matrimonios. Los bienes obtenidos durante el matrimonio legal deben colocarse como propiedad del marido. Sin embargo, se puede indicar que estas compras fueron efectuadas con la colaboración del trabajo de la esposa, con lo cual puede declarar 50% cada cónyuge. En este caso, la esposa deberá demostrar que trabaja o que tiene ingresos propios por rentas u otro motivo. Hay tres excepciones: cuando se especifica que fueron comprados por el trabajo de la mujer, cuando hay una separación oficial radicada judicialmente o que la mujer tenga por escrito la administración de los bienes.

GANANCIAS

- Cada contribuyente debe calcular cuál es el pago específico a partir de su facturación entre enero y diciembre de 2000. Luego, debe estimar las deducciones legales que puede realizar y de allí calcular el pago. La alícuota más baja es 9% (ganancia neta de 1.000 pesos mensuales) y la más alta es de 35% (más de 120.000 anuales). · Se puede deducir todo lo que esté afectado a la profesión u oficio (gastos de librería, informática, materiales, amortizaciones por mobiliario o bienes de uso). En cuanto a los automóviles, sólo se pueden deducir en el caso que esté debidamente justificado su uso para ejercer la profesión. Se pueden deducir los honorarios médicos y odontológicos con un tope de 40% de lo facturado por el profesional y sin exceder 5% de la ganancia neta.

Para las personas físicas y sucesiones indivisas que posean participaciones en empresas, sociedades o explotaciones, el vencimiento de los dos impuestos será del 16 al 22 de mayo.