- ámbito

- Edición Impresa

Ahorristas vuelven al plazo fijo por tasa más alta y dólar calmo

• COLOCARON $ 23.000 MILLONES DESDE OCTUBRE HASTA HOY, CASI EL MISMO MONTO QUE LAS EMPRESAS

Desde el Gobierno creen que esto se dio por un cambio de paradigma en el sistema: las tasas de interés en pesos, cercanas al 23% anual, son hoy superiores a las expectativas de devaluación que están implícitas en los contratos de dólar a futuro del Rofex. Cuando esto sucede, los argentinos empiezan a verse más tentados por los activos en moneda local que por los que son en moneda extranjera.

Con todo, una tasa de interés en pesos también es tentadora por la expectativa de que se mantendrá planchado el tipo de cambio, tanto por cuestiones electorales como por la falta de grados de libertad que tiene el Central. El ahorrista puede en estos días desprenderse de sus dólares a cambio de pesos, colocarlos en un plazo fijo para cobrar un interés y luego, al vencimiento, recomprar más divisas. El retorno que obtiene puede llegar, así, al 18% anual, pero en dólares.

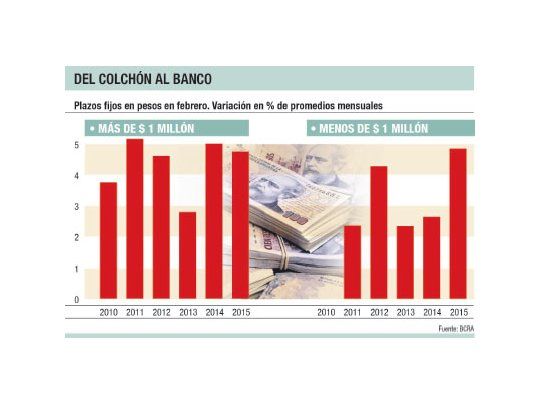

Los ahorristas dejaron en los bancos más de $ 22.000 millones desde principios de octubre hasta hoy, prácticamente el mismo monto que el que depositaron las empresas en igual período ($ 23.000 M). La expansión de los depósitos más chicos fue del 38% anual, y superó así la que en el mismo tiempo reflejaron los más grandes. "Los depósitos a plazo fijo del sector privado continuaron acelerando su ritmo de expansión y acumularon en el último año un avance cercano al 30%, destacándose las colocaciones de menos de $ 1 millón, que totalizaron un incremento del 38% en el mismo período", destacó el informe monetario del Banco Central.

El avance del último mes fue del 4,7%, doblemente mayor que el registrado en igual mes de 2013 y 2012. "Las imposiciones a plazo fijo de menos de $ 1 millón crecieron favorecidas por el esquema de tasas de interés mínimas para las personas físicas establecido por el BCRA, como también por la mayor estabilidad que se observa en el mercado cambiario", agregó el informe del Central.

Sólo sobre el final de febrero los ahorros más grandes mostraron un fuerte repunte porque las entidades financieras privadas resolvieron subir las tasas de interés del sistema en más de cien puntos básicos. Desde entonces, el crecimiento volvió a ser sensiblemente mayor: el ritmo de expansión pasó de ser menor al 2% mensual en enero a ubicarse en niveles de hasta el 7% mensual sobre el final de febrero.

La mejora se produjo luego que el Central estableció, el 8 de octubre, una tasa de interés mínima que los bancos debían pagar por los plazos fijos, menores a los $ 350.000, que estuviera atada a los rendimientos de las Letras del Banco Central. A partir de entonces, los clientes bancarios se vieron alentados por retornos que se acomodaron del 18% al 23% anual. El ajuste buscó alentar el ahorro en pesos, capturando una parte adicional del efectivo que está en circulación, para atenuar una corrida hacia el dólar que se veía incentivada por las altas expectativas de devaluación.