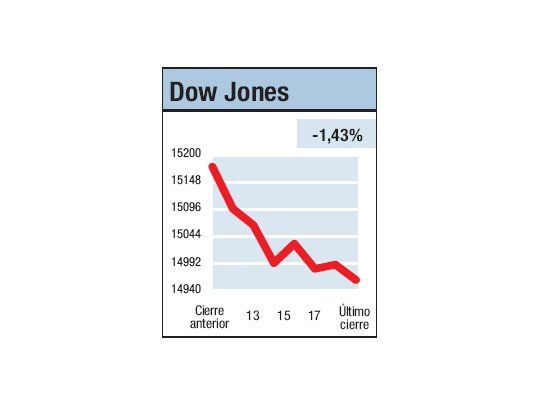

Está claro, con el 1,43% que perdió ayer el Dow al cerrar en 14.960,59 puntos (aún sin nada puntual, fue la mayor baja en casi dos meses), que el mercado bursátil apunta más a terminar la semana, y quién dice si no será también el mes, del lado perdedor que del lado ganador. De ocurrir esto sería la tercera semana consecutiva en baja o la primera vez desde noviembre pasado que un mes termina perdedor (desde que comenzó la recuperación en marzo de 2009, apenas algo más de 1 de 4 meses ha sido perdedor). Puestas así las cosas alguien podría pensar que hay cierto nerviosismo en el mercado, lo que tal vez ocurra, pero el comportamiento de los precios y el "achique" que estamos viendo en los volúmenes hablan de una merma "ordenada". De hecho, con el crecimiento del frente de noticias "bajistas" que estamos viendo día a día, lo más difícil ha sido justificar las subas. Es cierto que dentro de ciertos límites las "malas nuevas" parecen haber servido para alejar los temores a que la Fed revierta su actual política expansiva y por lo tanto podrían haber sido positivas para el mercado financiero (la caída que tuvo ayer la tasa al 2,1% y el mal día para las acciones de alto rendimiento sugieren que esto no pasó). Pero esta "manía" tiene un límite y en algún momento las malas noticias pasan a ser consideradas como lo que son (esto lo vimos entre febrero y octubre de 2011). Si bien tuvimos algunas noticias "tibias" en el frente macroeconómico (Beige Book), el sector privado habría creado apenas 135.000 empleos en mayo y aunque la actividad del sector de servicios creció más de lo esperado, los nuevos puestos de trabajo del ramo no lo hicieron. Lo peor sin embargo fue el casi 4% que perdió el Nikkei, una clara respuesta negativa al tercer paquete de estímulo del premier de Japón.

.

El contenido al que quiere acceder es exclusivo para suscriptores.