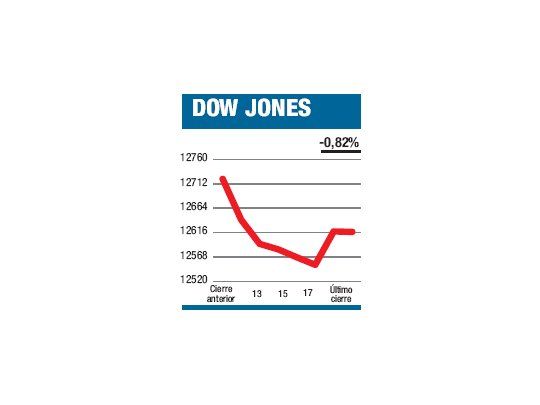

Tres ruedas consecutivas en baja para el Dow y las voces reclamando y/o afirmando (no sabemos fruto de información privilegiada o de la desesperación) que la Fed está al borde de implementar un nuevo plan de estimulo económico volvieron a colocarse en el centro del escenario. Es cierto que la economía sigue sin mostrar señales de un auténtico crecimiento: el desempleo permanece desde principios de año sobre la línea del 8%, el PBI creció en el primer trimestre un escueto 1,9% y se espera que en horas se anuncie un valor más bajo para el segundo trimestre; las ventas minoristas siguen sin repuntar, y los resultados contables de las empresas apuntan a crecer menos en la segunda mitad del año. Nada de esto es novedad y difícilmente cambie de manera significativa a mejor, en los próximos meses. Los integrantes de la Reserva Federal lo saben y sin embargo han optado por dar la menor cantidad de señales claras a los mercados. El colofón de esto es que sería más probable que se anuncie algo significativo cuando se reúna el Comité Abierto en septiembre, que cuando lo haga a fin de este mes. El problema es que sería a sólo dos meses de la elección presidencial, lo que le daría a la medida un fortísimo tinte político (lo ético hubiera sido hacerlo unos meses atrás o esperar a que pasen los comicios). En definitiva, todo depende entonces de cuán «jugado» esté Bernanke en favor de Obama o de lo ético. El 0,82 por ciento que perdió ayer el Dow al cerrar en 12.617,32 puntos tuvo y no que ver con esto, pero tuvo mucho más que ver con los balances que cada día parecen desilusionar a los inversores. Ayer fueron Apple, UPS, en menor medida AT&T, DuPont, etc. Hay veces que es mejor no seguir hablando.

El contenido al que quiere acceder es exclusivo para suscriptores.