- ámbito

- Edición Impresa

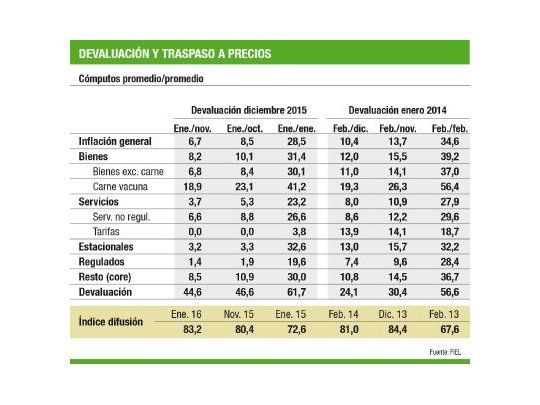

Cómo viene impactando la devaluación

La inflación del primer bimestre de la devaluación está en el rango esperado. Con bajos ajustes en los precios de los combustibles, el congelamiento sin fecha de las tarifas de transporte y la postergación de otros ajustes tarifarios (gas y agua), parte de la dinámica habitual de traslado a precios se debilitó. La base de datos de FIEL permite comparar la diferente dinámica entre esta devaluación y la de enero 2014 de Kicillof-Fábregas. Ambas devaluaciones son en magnitud similares a nivel anual (62% vs 57%), aunque la actual es bastante mayor si se considera un lapso corto de 2 ó 3 meses (46% frente a 30%). Del cuadro surge que a pesar de ello el traspaso a precios es por ahora bastante menor hoy que en la devaluación del 2014. Buen comienzo.

En efecto, ya sea que se considere la inflación en general o por grupo de precios, la diferencia es -hasta ahora- muy marcada. Obsérvese que en ambos episodios hubo un "salto" en el precio de la carne vacuna -aún cuando hoy hay un factor extra, dado por el ciclo de retención que se inició con la apertura del mercado norteamericano y la liberalización comercial y cambiaria-. Claramente se observa que la inflación en Bienes supera la inflación en Servicios en uno y otro episodio, como consecuencia directa de la depreciación.

Una diferencia notoria es el ajuste tarifario aplicado en 2014 frente al congelamiento actual (ver la fila de Tarifas). Febrero será otra historia, luego de los aumentos en electricidad, y con ello se elevará la componente de Servicios. Obsérvese también que en la actualidad la evolución de los precios de los "Servicios no regulados" es muy parecida a la de los precios de los "Bienes con exclusión de la carne" (6.6% vs 6.8% de aumento en los primeros dos meses).

La inflación núcleo (Resto en la clasificación con productos Regulados y Estacionales) es un mejor indicador de la evolución de los precios que la inflación general (por la existencia de rezagos y otras restricciones en el resto de los precios), y marca una inflación promedio del 4.1% en estos dos primeros meses (diciembre y enero) frente al 5.3% en el episodio Kicillof-Fábregas. ¿Significa ello, junto con lo más arriba observado en Bienes y Servicios, que podremos esperar que se mantenga en los próximos meses un menor traspaso de la devaluación a precios que en el episodio previo?

Todavía restan digerir diversos shocks, entre los cuales están los aumentos que estacionalmente aparecen en marzo y abril en Indumentaria y Educación, los ajustes en Salud y en otros precios que estuvieron "pisados", y los eventuales aumentos en tarifas de gas y agua. Todo ello tenderá a completar el nuevo conjunto de precios relativos que comienza a ordenarse. Desde los fundamentos macroeconómicos, la política fiscal no ayudará si al elevado déficit se le suman reclamos por coparticipación y menor recaudación por cambios en el Impuesto a las Ganancias. La política monetaria queda como el principal instrumento de control inflacionario. Sabemos que si se la deja sola, tiene efectos negativos sobre la actividad.

No podemos por lo tanto estar seguros de que el cambio de precios relativos post-devaluación se logrará con menor traspaso a precios que en el pasado, porque esto recién empieza y los desafíos se agravaron desde 2014 para acá. Pero los primeros resultados y la eliminación de la brecha cambiaria son una buena señal. El éxito dependerá de la prudencia macroeconómica y de la capacidad de la sociedad en su conjunto de tolerar por algún tiempo un bajo crecimiento, con impacto sobre el empleo y los salarios reales. Pero es sabido que para hacer una tortilla -como dijo el General- hay que romper algunos huevos.