- ámbito

- Edición Impresa

Conflictos, inflación y menor competitividad

La caída de la actividad tiene un impacto más o menos rápido en las desvinculaciones de personal, ya sea de carácter temporario (suspensiones) o permanentes (despidos). Hoy la economía muestra nuevamente indicios de entrar en recesión. La industria manufacturera inició un ciclo descendente en el tercer trimestre de 2011 (se detectó entonces un punto de giro de la serie trimestral) y por lo tanto no sorprende la evolución negativa en las series de despidos y suspensiones en el sector. Lo que se inició en la industria se extendió al resto de la economía, tal como revelan prácticamente todos los indicadores disponibles. De allí el deterioro del empleo privado expresado no sólo en la desaceleración de su crecimiento a fines de 2011, sino en su estancamiento o eventual caída desde el segundo trimestre, ya anunciada por el índice de demanda de la UTDT (-29,7% en los primeros cuatro meses de 2012).

Es de prever que los conflictos laborales -en sus diversas dimensiones, pero también en huelgas- se profundizarán en los próximos meses. En parte una menor actividad económica aleja posiciones entre oferta y demanda salarial, al menos cuando no se percibe un desempleo alto. A ello se suma la incipiente aceleración de la inflación en esta primera mitad de 2012 -a pesar de la debilidad de la economía-, con perspectivas de mantenerse en la segunda mitad del año dada la pasividad de la política monetaria. Expectativas de una mayor inflación establecen un piso más alto en las negociaciones salariales que el que hubiera prevalecido bajo las condiciones de la segunda mitad de 2011. A una demanda salarial más elevada se le corresponde en el corto plazo la caída de actividad que reduce las ofertas salariales por parte de las empresas. Un escenario perfecto para potenciar los conflictos, a partir de un alto nivel de empleo. A esta situación en el sector privado se le suman conflictos salariales de empleados estatales provinciales que se potenciarán desde junio con la baja de la actividad y recaudación esperada.

La estrategia oficial de poner un tope de entre el 18% y el 21% a los ajustes salariales en el sector privado falló en parte porque la inflación se aceleró, pero de resultar exitosa sólo agregaría a la incipiente recesión. En efecto, un incremento del orden del 20%-21% daría lugar a una caída de los ingresos reales netos (después de ganancias) que sumado a un mercado de trabajo estancado llevaría a una baja de la masa salarial real para la segunda mitad del año. En parte esa baja ya se está anticipando al segundo trimestre por el hecho de demorar los cierres de paritarias.

Sin embargo, esta mirada sobre la conflictividad es de muy corto plazo. Hay otro factor que -en una perspectiva más larga- alimenta la conflictividad laboral: la pérdida de competitividad de la economía argentina. Un factor central para ese deterioro de la competitividad, bien visible en el caso de los bienes transables, es la persistente inflación que entra en los costos de producción y no puede compensarse con mejoras equivalentes de productividad. Esos aumentos de costos se deben a muy diversos factores, incluyendo el deterioro del sistema de precios como mecanismo de señales para asignar recursos, la creciente participación en la economía del «peso muerto» del sector público, la pérdida de calidad de la educación, el creciente aislamiento financiero y comercial, y sin dudas también el aumento exponencial de costos domésticos medidos en moneda extranjera.

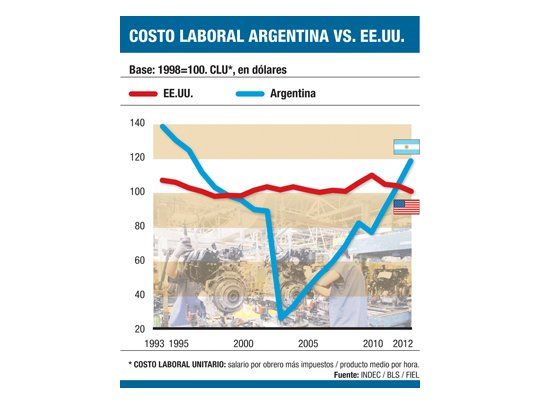

Un índice estilizado que se suele utilizar para reflejar la evolución de los costos unitarios de producción es el del costo laboral por unidad de producto (CLU) en la industria manufacturera, medido en pesos o en dólares. El CLU creció persistentemente en la última década, en particular desde que se aceleró la inflación en 2007. Para tener una idea de su evolución basta recordar que mientras en la década del 90 el CLU declinó por los aumentos de productividad, y luego nuevamente se desplomó con la devaluación de 2002 hasta representar sólo un 30% de su nivel en 1998 (22% del nivel de 1993), ya en 2011 se había recuperado completamente y estaba en un 6% por sobre el nivel de 1998 (año pico del ciclo económico de los 90) y un 16% por sobre el año 2001. Se estima que actualmente el CLU promedio en la industria manufacturera supera en 30% el nivel de fines de la convertibilidad.

El aumento del CLU es un indicio del deterioro de la competitividad argentina respecto de la evolución en casi cualquier otra economía, desarrollada o emergente. Para no realizar comparaciones odiosas con países de muy rápido crecimiento industrial, limitémonos al caso de un país desarrollado como EE.UU. Entre mediados de la década del 80 y mediados de los 90 el costo laboral unitario (CLU) en la industria americana creció a una tasa del 0,5% anual, y desde allí hasta 2011, a una tasa de sólo un 0,2% anual. Dada la reducción de costos en los últimos años y en particular durante 2012, se concluye que en los últimos 20 años no ha habido cambios apreciables en el costo laboral unitario de producción. En la Argentina, en cambio, se observa una V bien marcada, con una fuerte caída en el pasado que se revirtió desde 2003. Esa V es más acentuada si en lugar de utilizar indicadores oficiales (INDEC) se utilizaran indicadores alternativos.

La pérdida de competitividad no refleja tanto un problema micro -al nivel de las firmas- como un problema macroeconómico. En efecto, la productividad promedio de la industria argentina ha crecido en las últimas dos décadas a una tasa similar a la de los EE.UU. (poco más del 4% anual). Sin embargo, en la medida en que las mejoras de productividad no pueden compensar el aumento de costos asociados a una elevada inflación, la situación se vuelve insostenible más allá de los esfuerzos de las firmas individuales. Tarde o temprano las firmas más eficientes -como lo son numerosas empresas agropecuarias, industriales y de servicios en la Argentina- se vuelven no competitivas a nivel global por las distorsiones que impone la política macroeconómica. Con costos unitarios que crecen un 10% anual en la Argentina frente a casi cero en EE.UU., replantear la macro es sólo cuestión de tiempo.

Mientras ese replanteo llega, la fiebre se mantendrá elevada, en una economía de bajo crecimiento y alta inflación con crecientes conflictos laborales. Éste es un típico escenario de «puja distributiva», en el que los factores de producción compiten en el agregado por un producto por habitante declinante. ¿Cómo se encaró esa puja distributiva en el pasado, es decir, en los 70 y los 80? En economías cerradas y con dominancia fiscal -una característica que retomamos de nuestro pasado-, la primera reacción suele ser la de aumentar los controles y la intervención pública, reprimiendo inflación. Léase fijar salarios por decreto, junto con controlar férreamente los otros precios (tasas de interés, tipo de cambio, precios de bienes y servicios), y desde ya aislarse del mundo. Es un cóctel que puede sonar demasiado caribeño, pero no es más que un modelo rudimentario de economía que se puede caracterizar como modelo «lineal no amortiguado», en el que hay que chocar cada tanto con techos y pisos para evitar la dinámica explosiva. No es de extrañar que los conflictos tiendan a espiralizar.