La situación financiera internacional aún no se ha estabilizado; sin embargo, los inversores extranjeros están retornando, gradualmente, al mercado brasileño anticipando una recuperación de la economía del vecino país. Esto se plasma en un sostenido ingreso de capitales que está presionando el dólar a la baja. Ayer, la divisa cayó a 2,035 reales (-1,97%) con un mercado netamente vendedor y pese a que el Banco Central salió a comprar cerca de u$s 200 millones a un precio de 2,057 reales. El valor alcanzado ayer por el dólar en Brasil es el más bajo desde el 2 de octubre del año pasado. En 2009, el dólar acumula ya una caída del 14% frente al real.

El contenido al que quiere acceder es exclusivo para suscriptores.

Todo indica y hay consenso en que la tendencia es hacia un fortalecimiento del real, lo cual, en parte, mejora la competitividad nominal del peso. Y en función de las presiones devaluacionistas preelectorales en la Argentina, esto puede jugar a favor de la estrategia del BCRA, comandado por Martín Redrado, de continuar con los ajustes graduales del tipo de cambio. Por lo menos, hasta pasar las legislativas de junio. Además, vale recordar que la evolución del real es una de la más seguidas por los técnicos del BCRA a la hora de encauzar el comportamiento del tipo de cambio nominal. De ahí la relevancia de monitorear lo que pasa en el mercado cambiario paulista.

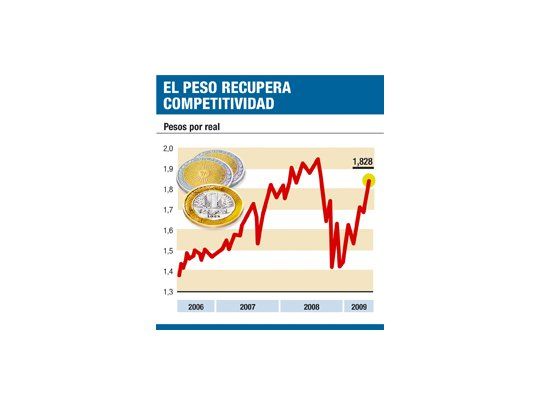

A comienzos de año, la relación entre el peso y el real se ubicaba en niveles de $ 1,44 por cada unidad de la moneda brasileña similar a la registrada a mediados de 2006. Llegó a un máximo de $ 1,95 a mediados del año pasado y en la actualidad se ubica en torno al $ 1,83. De modo que en lo que va de 2009 se registra una mejora de la competitividad del tipo de cambio bilateral de aproximadamente un 27% (esto claro, sin contemplar el efecto inflacionario en ambos países que de todos modos también favorece a la Argentina).

Recuperación

El retorno de los inversores se refleja, por un lado, en las reservas del Banco Central, dirigido por Henrique Meirelles, que han recuperado el nivel del segundo semestre de 2008. Según datos oficiales, al 18 de mayo el stock de reservas ascendió a u$s 203.223 millones. En lo que va de mayo, las reservas han crecido u$s 1.973 millones, reduciendo la pérdida de 2009 a u$s 3.583 millones. El impacto de la crisis financiera internacional no fue gratis. En octubre de 2008 y por primera vez desde 2003, Brasil perdió reservas (u$s 3.307 millones). Así y todo, el balance anual dejó un crecimiento de las reservas de u$s 26.472 millones tras haber aumentado u$s 94.495 millones el año anterior. Este año, las secuelas de la debacle en Wall Street provocaron caídas en enero (casi u$s 6.000 millones), en febrero (u$s 1.400 millones) y en abril (u$s 1.200 millones). En marzo ya acusaron la bonanza externa al aumentar más de u$s 3.000 millones.

Merece destacarse que la entrada de dólares no sólo proviene del canal comercial, sino que también el financiero está reflejando el creciente interés por los activos brasileños. Las empresas y los bancos retomaron la captación de fondos en el mercado de capitales a lo que se suma el flujo de inversiones externas directas.

Más compras

Las proyecciones de los analistas sobre el sector externo brasileño indican que no habrá mayores correcciones en el tipo de cambio, pero para que no quiebre la barrera psicológica de 2 reales, el Banco Central deberá intensificar las compras en el mercado de contado.

Por ello, los bancos en Brasil vienen actuando en consecuencia reduciendo la posición comprada en divisas. Desde octubre, fueron bajadas significativamente desde u$s 7.100 millones en octubre a u$s 100 millones en marzo pasado. En noviembre y diciembre, la reducción de las posiciones compradas se dio en simultáneo con una desvalorización del tipo de cambio, lo que indica que el Banco Central vendió pocas reservas. Esto obligó a que los bancos tuvieran que cubrir la demanda excedente del mercado, pero como deseaban aumentar sus posiciones, impulsaron una suba del dólar.

La situación actual es diferente. En febrero y marzo el saldo del mercado cambiario resultó levemente positivo y negativo, respectivamente, y una virtual ausencia del Central en el mercado cambiario fue consistente con la reducción de las posiciones compradas. Este ajuste, junto con la estabilidad cambiaria, es una señal de que las expectativas de los bancos en relación con los flujos futuros (comerciales y financieros) van a mejorar y el tipo de cambio puede retomar la tendencia bajista.