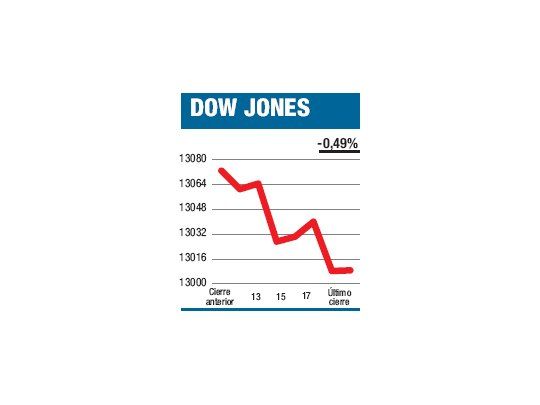

En algunas horas, el Comité Abierto de la Reserva Federal dará -o no- a luz pistas sobre un nuevo plan de estímulo económico. Mañana es el turno del Banco Central Europeo para pasar al centro del escenario (discutirá nuevas medidas de auxilio para los países integrantes en problemas) y el viernes les tocará a los datos sobre la situación laboral del mes que hoy termina. Si nos atenemos al comportamiento de las acciones de las dos últimas ruedas (ayer el Dow retrocedió el 0,49% a 13.086,68 puntos), parece ser que el mercado no está esperando nada demasiado auspicioso. Si bien la mayoría ha venido presentando resultados por encima de lo esperado, lo cierto es que los balances no están ayudando demasiado. A pesar de las magras expectativas de los analistas, el porcentaje de los estados contables con «sorpresas positivas» durante la actual temporada de reportes es del 67%, un uno por ciento menos que el promedio exhibido en los últimos cuatro trimestres. Entre los que se destacaron ayer por su «desilusión» estuvieron la aseguradora Aetna (castigada por los mayores costos de la atención médica), la agrícola ADM (golpeada por la suba del maíz), la fabricante de carteras de lujo Coach (caída en las ventas), etc. Claro que también tuvimos de las otras, las «sorpresas positivas» como la que dieron US Steel y Pfizer. Más allá de cualquier cosa que podamos decir, lo más destacado de la rueda de ayer fue el bajísimo interés que demostraron los inversores (consideremos por un instante al volumen como una anécdota), lo que llevó a que algunos comentaristas no sólo culparan de esto al período estival (lógico) sino a la celebración de los Juegos Olímpicos en Londres (no tan lógico). En el mes, el Dow sumó el 1%, el S&P500 el 1,3% y el NASDAQ el 0,2%.

El contenido al que quiere acceder es exclusivo para suscriptores.