- ámbito

- Edición Impresa

Hoy será Alemania

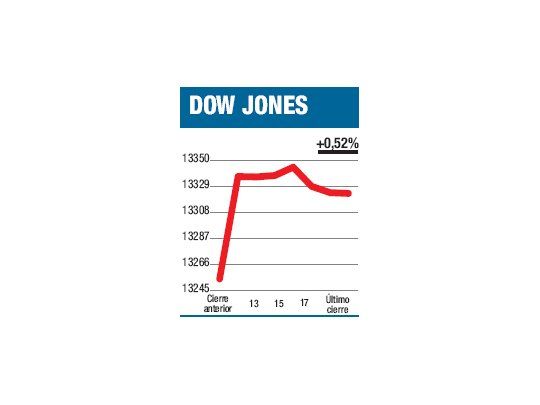

En el caso del S&P500 y del Dow lo más significativo se dio en la primera media hora de operaciones cuando se alcanzaron los valores de cierre, que para el Promedio Industrial significó avanzar un 0,52% a 13.323,36 puntos. Frente a esto, el NASDAQ tuvo una jornada mucho más volátil comenzando del lado perdedor, marcando un máximo cerca de mediodía, entrando en territorio negativo una hora antes del cierre y finalizando con una suba del 0,02 por ciento que se disparó a último momento (¿hace falta decir que las acciones de Apple fueron las que lideraron estos movimientos?).

Visto que lo mejor de la sesión (si es que una suba es algo bueno) pasó por los papeles financieros y algo detrás los del sector de la energía, quedo cierta sensación de que los inversores estuvieron apostando por lo mismo que han venido haciéndolo últimamente: según el consenso de los inversores, que el Comité Abierto de la Fed dé alguna señal sobre el QE3 mañana al terminar su reunión. De hecho este fue el tema más conversado entre operadores e inversores, y al menos Barclays, UBS, el JP Morgan, Goldman Sachs (algo más discretamente que el resto), etc., afirman que Bernanke anunciará en horas una nueva tanda de medidas de estímulo financiero (la amenaza de Moodys de bajar la calificación de la deuda norteamericana generó muy poco «ruido»).