- ámbito

- Edición Impresa

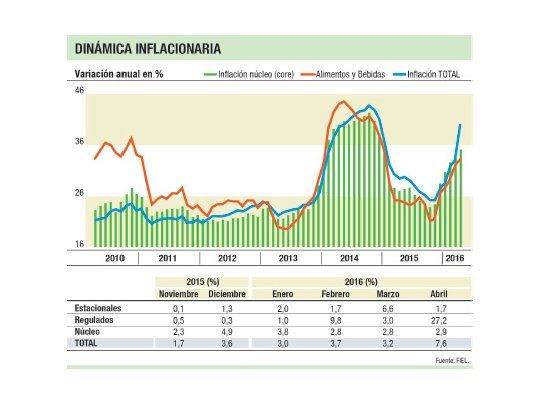

Inflación núcleo y total

Naturalmente hay otros grupos que muestran diferencias: las tarifas son en el caso argentino una clara excepción, y la energía y algunos alimentos se suelen aislar por su volatilidad en algunas mediciones, para dejar sólo la inflación "núcleo". En la Argentina solemos separar de la inflación general la que corresponde a los precios "regulados" (que incluyen no sólo tarifas de servicios públicos, sino precios privados sujetos a regulación, desde los de la energía a los cigarrillos, medicamentos, etc.-) y a los "estacionales" (en general, frutas y verduras). El resto de precios conforman la inflación núcleo o core -que admite obviamente diferencias en la definición-.

En los últimos 8 años los precios estacionales crecieron un 27% mientras que la inflación núcleo creció el 525%. La inflación general subió entre puntas (abril de 2008 al 2016) el 549%, ya que los precios regulados (después de los ajustes en 2014 y 2016) subieron más que el resto. Si bien las diferencias son pequeñas en períodos largos, la situación difiere en el corto plazo, y de allí el uso de la inflación núcleo como guía de lo que ocurre para el conjunto de precios "excepto los atípicos". Cuando en un mes dado esos precios que excluimos (regulados o estacionales) tienen un comportamiento atípico (se ajusta una tarifa, salta el precio de algún producto fresco por una sequía o una helada), preferimos mirar lo que ocurre con la inflación núcleo, a la espera de que esa atipicidad desaparezca. Pero no siempre ello ocurre: si lo que excluyo del índice es un precio que permanentemente va a estar más arriba o más abajo, ello probablemente tenga efectos aguas abajo (efectos de segunda ronda). Por ejemplo, puedo excluir de mi análisis por un tiempo el salto de la tarifa eléctrica, pero a la larga la tarifa se mete en la inflación núcleo (en el resto de los precios) por efectos de segunda ronda.

¿Cuáles son los mecanismos de segunda ronda por los cuales los cambios permanentes de precios relativos afectan otros precios? Hay muchos mecanismos de propagación, pero el típico es por la vía de los salarios. Es poco probable que los dirigentes sindicales negocien mirando la "core inflation", sobre todo si es mucho más baja que la inflación general. Eso es así por las malas razones (se trata de negociar eligiendo el índice más alto) o por las buenas (a la larga el salto de un precio se mete en el resto de los precios, y por lo tanto mejor no quedarse corto). Los límites de la negociación, por supuesto, vienen dados en otras dimensiones también -empleo y desempleo, expectativas, apertura y competencia, poder de negociación, etc.-, pero dado todo lo demás los nuevos salarios realimentarán al sistema de precios.

Con estos elementos podemos evaluar mejor la inflación como fenómeno de corto plazo. El cuadro muestra que la inflación general subió un escalón desde diciembre promediando el 3.4% entre ese mes y marzo, para saltar al 7.6% en abril. La inflación núcleo promedió un poco más (3.6%) en esos primeros cuatro meses, con una secuencia de más del 4% en los primeros dos meses hasta un 2.8% en los siguientes. En abril no hubo cambios apreciables -de hecho subió una décima-. Es posible que en mayo la inflación núcleo sea más baja y que descienda en sucesivos meses, aunque también es posible que comience a incorporar efectos de segunda ronda que eventualmente pueden hacer que la inflación núcleo sea más alta que la total en la segunda mitad del año (si es que no se repiten shocks sobre los precios regulados). Mi sugerencia es mantener la calma y no cambiar de índice cuando ello ocurra. La política económica debe focalizarse en mejorar las cosas que andan mal -enorme gasto público, déficit fiscal, economía cerrada, regulación laboral obsoleta- más que en seleccionar el índice de precios que mejor se adapta a las necesidades políticas de corto plazo.