- ámbito

- Edición Impresa

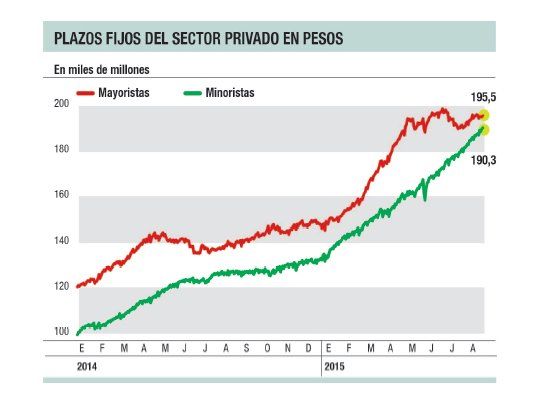

Plazos fijos de minoristas ya casi igualan a los de grandes empresas

De este modo, la participación del dinero de las grandes compañías empezó a perder participación en el sistema financiero frente al avance que, simultáneamente, refleja el de los ahorristas más chicos. La suba dispuesta por Alejandro Vanoli sobre las tasas de interés de los plazos fijos menores que el millón de pesos (minoristas) logró revertir la tendencia para este segmento de depósitos y acortó la distancia con los que son superiores a esa cifra (mayoristas).

El fenómeno modificó la composición del fondeo de los bancos: el dinero de los ahorristas ganó protagonismo y hoy las entidades tienen prácticamente la misma cantidad de liquidez originada por pequeños que por grandes plazos fijos (ver infografía). Los menores que el millón de pesos llegan hoy a los $ 190.000 millones y los superiores a ese monto se ubican en los $ 195.500 millones. Nunca la brecha había sido tan estrecha.

Los bancos perciben un estancamiento de los depósitos de las empresas que está explicado por el menor atractivo del peso frente a las expectativas de devaluación. La dinámica muestra que las medidas oficiales no despejaron la preferencia del sector corporativo por las alternativas dolarizadas: los fondos comunes de inversión llamados "money market", que son una parte importante de la liquidez del sistema porque destinan la mayor parte de su cartera a plazos fijos, redujeron su patrimonio en unos $ 3.300 millones desde abril un 8% y la tendencia parece haberse prolongado hasta estos días.

En los bancos, sin embargo, sostienen que por el momento se perciben buenos niveles de liquidez. El cliente minorista no había retirado sus depósitos aun cuando las tasas eran inferiores a las que propuso Vanoli, y parece estar dispuesto todavía a aguantar las elecciones primarias con su dinero en un plazo fijo. El stock se incrementó con fuerza desde fines de julio hasta hoy (ver aparte) bajo la presunción que tienen muchos clientes de que, hasta octubre y sólo por motivos electorales, el Banco Central se esforzará por mantener estable el tipo de cambio.