- ámbito

- Edición Impresa

Reservas hoy alcanzan para pagar la deuda durante 7 años más

De cara al futuro, se plantea el interrogante de cuáles serán las necesidades de divisas durante los próximos años para cubrir los servicios de deuda nominados en moneda extranjera.

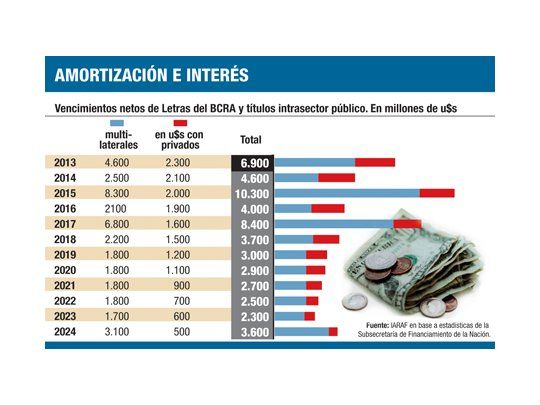

Concretamente, en los próximos tres años el Gobierno nacional deberá enfrentar servicios totales de deuda que promedian los u$s 15.500 millones por año, de los cuales la mitad aproximadamente son vencimientos en moneda extranjera. Ahora bien, teniendo en cuenta que parte de estos vencimientos está en manos de organismos estatales y además que se pueden conseguir nuevos fondos (por montos similares a los que vencen) en el caso de los organismos multilaterales, es importante «netear» del total de vencimientos en dólares aquellos para los cuales no sería necesario acudir a las reservas del BCRA para hacerles frente.

Así, descontando de los vencimientos en dólares los servicios con organismos multilaterales, las Letras en manos del BCRA, las Letes intra sector público, y los vencimientos de los títulos públicos que se encuentran en manos del FGS (ANSES), se llega a que en el corto plazo los pagos de deuda en moneda extranjera a privados se reducen a u$s 4.600 millones y u$s 2.500 millones en 2013 y 2014, respectivamente. En 2015, las necesidades de divisas vuelven a aumentar sustancialmente, fundamentalmente por el vencimiento del Boden 2015, por un monto que supera los u$s 5.800 millones.

Compensación

Aun teniendo en cuenta el nivel de reservas «propias» (esto es, descontando encajes y la deuda del BCRA con instituciones internacionales, entre otros) para cubrir vencimientos futuros de deuda, se observa que el stock actual serviría para saldar los servicios de deuda en moneda extranjera durante 7 años más, es decir hasta el año 2019. Es necesario aclarar aquí que se está suponiendo que todos los pagos que se realizan a los organismos multilaterales luego vuelven a ser obtenidos por montos similares, mediante la forma de nuevos préstamos, con lo cual se compensarían las reservas necesarias para estos pagos.

Esta relación pone de manifiesto lo relevante que significa para el Gobierno intentar mantener estable el nivel actual de reservas, como mínimo. La posibilidad de que la soja aporte unos u$s 5.000 millones adicionales en 2013 suma un elemento claramente relevante. El desafío está en generar las condiciones para que el resto de variables económicas claves no lleve a un desequilibrio macroeconómico, que termine, entre otros efectos, disminuyendo el propio nivel de reservas.

(*) Economistas del IARAF.